Zins- und Heischbücher

Von R. Johanna Regnath

")

Definition der Quellengattung

Zins- oder Heischbücher sind buchmäßig angelegte Verzeichnisse über herrschaftliche Rechte und Leistungsansprüche bzw. über der Herrschaft zustehende Einkünfte.[1] Sie dienten als Hilfsmittel zum Einzug der Gefälle. Darauf verweist auch die Bezeichnung 'Heischbuch' als ein Kompositum, dessen Bestimmungswort vom Verb 'heischen' (fordern, verlangen) abgeleitet ist.[2] In Abgrenzung zu den Lagerbüchern ist ihr Inhalt jedoch nicht als rechtsverbindlich zu betrachten. Sie enthalten häufig Vermerke über die tatsächliche Leistung der Abgaben und übernehmen dann auch die Funktion einer Quittung.[3] Damit rücken sie in die Nähe der Rechnungen.

Historische Entwicklung

In den spätmittelalterlichen Quellen werden die Begriffe Lagerbuch, Urbar, Zinsbuch und anderes synonym verwendet. Von hier rühren die fließenden Grenzen zwischen Lagerbüchern und Zins- oder Heischbüchern her. Erst in der frühen Neuzeit entwickelt sich ein relativ eindeutig abgegrenzter Typus des Amtsbuches, der Heischbuch, Zinsregister, Zinsbuch oder Gültbuch genannt wurde. Diese Begriffe bezeichnen diejenigen Bücher, die von den Unteramtleuten zum Einzug der Gefälle benutzt wurden - in Abgrenzung zu den bei den Oberämtern und in der Stuttgarter Registratur befindlichen Lagerbüchern. Für das 17. und 18. Jahrhundert werden mehrfach Bemühungen der Stuttgarter Zentralregierung sichtbar, auf die Gestaltung der Bücher Einfluss zu nehmen und eine einheitliche Form herbeizuführen. Jedoch ist zu beachten, dass sich durch den gesamten Zeitraum hindurch Bände finden, die mit Zinsbuch, Heischbuch o.ä. betitelt wurden, aber nur teilweise den hier ausgeführten Merkmalen entsprechen.

Zur Forschungslage

Gregor Richter hat sich in seiner "Lagerbücher- oder Urbarlehre" genauer mit den Zins- und Heischbüchern befasst und sie von den Lagerbüchern abgegrenzt. Als wesentliche Unterschiede arbeitete er die Leistungsvermerke (in Anlehnung an Otto Herding) und die fehlende Rechtsverbindlichkeit der Heischbücher gegenüber den Lagerbüchern heraus (Richter, Lagerbücher, S. 100.) In den allgemeinen Nachschlagewerken dagegen wird Heischbuch überhaupt nicht genannt und Zinsbuch meist als Synonym oder Unterkategorie des Urbars aufgeführt.[4]

Die Überlieferungslage

Aus dem altwürttembergischen Gebiet sind Zins- und Heischbücher in großer Menge überliefert. Im Hauptstaatsarchiv Stuttgart findet sich je ein Bestand mit weltlichen (A 297) und geistlichen (A 468) Zins- und Heischbüchern. Auch in den Lagerbuchbeständen H 101, H 102 und H 107 befinden sich einige als Zins- oder Heischbücher betitelte Bände. In vielen Fällen ist eine eindeutige Unterscheidung zwischen Lager- und Heischbuch allein anhand ihrer Form nicht möglich. Auch aus der Überlieferung der Universität Tübingen und in verschiedenen Stadtarchiven sind Heischbücher erhalten.

Formaler Aufbau

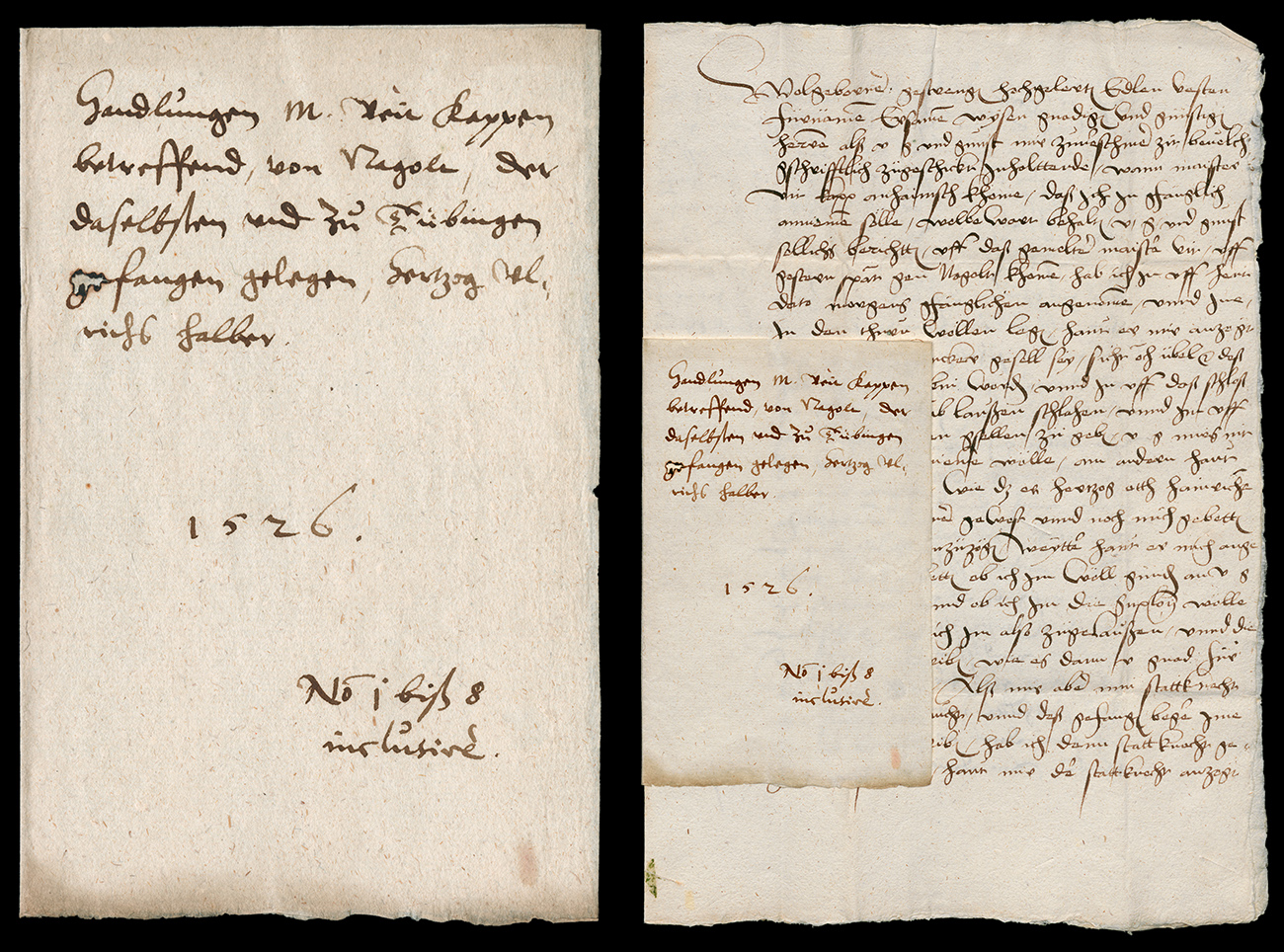

Zins- und Heischbücher sind nach Ämtern und Orten gegliedert. Sie enthalten die Namen der Gültschuldner, eine Benennung oder Beschreibung des Gutes und die Art und Menge der Abgaben und Dienste. Über diese auch in den Lagerbüchern vorkommenden Informationen hinaus können sie Leistungsvermerke in Form eines d[edit] oder der Jahreszahl, Verweise auf die entsprechenden Lagerbuchseiten, Summenangaben und sehr ausführliche Nachträge enthalten. In manchen Fällen wurden aus den Lagerbüchern auch Abschnitte zu nicht personengebundenen Forderungen wie die jährliche Steuer, Zölle, Ungeld etc. übernommen. Ab dem 16. Jahrhundert wurden in Heischbüchern häufig Spalten vorgezeichnet, um das jährliche Quittieren der Zahlungen bzw. Naturalienabgabe übersichtlicher zu gestalten. Bis um die Mitte des 17. Jahrhunderts sind dabei Spalten vorherrschend, die als Überschrift die entsprechende Jahreszahl tragen und in die bei den jeweiligen Abgabenposten ein 'd' (oder vereinzelt Kreuzchen) eingetragen wurden. Durch die Regulierungsbemühungen aus Stuttgart wurde in den folgenden Jahrzehnten das dedit fast völlig durch ein Vermerken der Jahreszahl (in zwei Ziffern) ersetzt.[5] 1747 wurde schließlich ein Formular entwickelt und in gedruckter Form als Vorbild für die Erstellung der württembergischen Heischbücher ausgegeben. Dieses Formular ist in Form einer Tabelle gestaltet und enthält die Rubriken: Lagerbuch fol., Locus, wo das Gefäll zu fordern (hier sollten auch Träger angegeben werden), Zinßt oder Gültet (Art, Menge und ein Bezahlt-Vermerk mit Jahreszahl), Neben-Liger und Anstösser.[6] Entscheidend für die tatsächliche Gestaltung waren aber auch die praktischen Erfahrungen und Gewohnheiten der ausführenden Herrschaftsvertreter.

Auswertungsmöglichkeiten

Die Zins- und Heischbüchern bilden innerhalb wirtschafts- und agrargeschichtlicher Forschungen eine wertvolle Ergänzung zu den Lagerbüchern, da sie im Gegensatz zu deren normativem Aussagewert Auskunft über tatsächlich geleistete Abgaben und mehr noch über ein mögliches Fehlen dieser Leistungen zu geben vermögen. Mit Hilfe quantifizierender Analysemethoden lassen sich z.B. Rückschlüsse auf die reale Belastung der Untertanen sowie auf mögliche Ernteausfälle ziehen. Gleichzeitig können sie Hinweise darauf geben, inwieweit ein Herrschaftsanspruch tatsächlich durchgesetzt und ausgeübt werden konnte. Damit stellen sie auch für die (quantitative) historische Sozialforschung Quellenmaterial zur Verfügung. Bei personen- und besitzgeschichtlichen Fragestellungen können mit Hilfe der Zins- und Heischbücher durch die häufigen (und erwünschten) Nachträge Lücken der urbariellen Überlieferung geschlossen werden. Ein Zeichen für die Bedeutsamkeit, die diesen Quellen (zumindest aus archivarischer Sicht) inzwischen zugemessen wird, ist die Tatsache, dass die beiden Selekte der geistlichen und weltlichen Zins- und Heischbücher des Hauptstaatsarchivs Stuttgart im Zuge bestandserhaltender Maßnahmen verfilmt wurden.

Anmerkungen

[1] Richter, Lagerbücher, S. 77; Bührlen-Grabinger, Bestand A 297, S. 5f.; Dies., Bestand A 468, S. 7f.[2] Zur Bedeutung von 'heischen' vgl. Duden, S. 682; zur Etymologie vgl. Kluge, Etymologisches Wörterbuch, S. 366.

[3] Richter, Lagerbücher, S. 99f.; Herding, Urbar, S. 74, bes. Anm. 6.

[4] Hägermann, Urbar.

[5] Vgl. z.B. die Einleitung im Band HStAS A 297, Bd. 57 von 1697.

[6] Überliefert in Akten des Kirchenrats (HStAS A 282, Bü. 918). Dieses Formular diente als Vorbild für geistliche und weltliche Zins- und Heischbücher, seine Verbreitung lässt sich anhand des Quellenbestandes deutlich nachvollziehen.

Literatur

- Bührlen-Grabinger, Christine, Vorbemerkung, in: Bestand A 297. Weltliche Zins- und Haischbücher 1542-1806, Hauptstaatsarchiv Stuttgart: Repertorien, Stuttgart 1997, S. 5f.

- Bührlen-Grabinger, Christine, Vorbemerkung, in: Bestand A 468. Geistliche Zins- und Haischbücher 1515/21, 1545-1806, Hauptstaatsarchiv Stuttgart: Repertorien, Stuttgart 1996, S. 7f.

- Hägermann, Dieter, Urbar, in: LexMA 8 (1997), Sp. 1286-1289.

- Heischen, in: Duden, Deutsches Universallexikon, 2. völlig neu bearb. u. stark erw. Aufl., Mannheim/Wien/Zürich 1989, S. 682.

- Heischen, in: Kluge, Friedrich, Etymologisches Wörterbuch der deutschen Sprache, bearb. v. Elmar Seebold, 23., erw. Aufl., Berlin/New York 1995, S. 366.

- Herding, Otto, Das Urbar als orts- und zeitgeschichtliche Quelle besonders im Herzogtum Württemberg, in: Zeitschrift für Württembergische Landesgeschichte 10 (1951), S. 72-108.

- Richter, Gregor, Lagerbücher- oder Urbarlehre. Hilfswissenschaftliche Grundzüge nach württembergischen Quellen, Stuttgart 1979.

Zitierhinweis: R. Johanna Regnath, Zins- und Heischbücher, in: Südwestdeutsche Archivalienkunde, URL: […], Stand: 2005.

Teilen

leobw

leobw