Türkensteuerlisten

Von Anna Aurast

")

Definition der Quellengattung

Als Türkensteuerlisten werden frühneuzeitliche Steuerlisten bezeichnet, die zwischen dem 15. und 18. Jahrhundert im Heiligen Römischen Reich zur Erhebung einer außerordentlichen Steuer, der sogenannten Türkensteuer, erstellt wurden. Unter der Bezeichnung Türkensteuern (auch Türkenhilfe, -geld, -schatzung, -kontribution etc.) versteht die Forschung die in dieser Zeitspanne für das gesamte Reich ausgeschriebenen, in Form und Höhe durchaus variierenden Vermögens- und Einkommenssteuern, um die Kriege gegen das Osmanische Reich zu finanzieren. Alternative Bezeichnung: Türkenschatzungslisten.

Historische Entwicklung

Die Finanzierung des Reichs war seit jeher problematisch, da es abgesehen von den Abgaben der Reichsstädte und Juden weder eine dauerhafte Steuer noch eine spezielle Behörde zum Einzug von Reichssteuern gab. Bereits vor der Türkensteuer gab es im Heiligen Römischen Reich Versuche, einzelne Aufgaben des Reiches durch Reichssteuern zu finanzieren. So stellt die Heeresmatrikel, die 1422 aufgestellt wurde und die einzelnen Leistungen der Reichsstände als Truppenaufgebot und in Geldabgaben verzeichnete, mit denen der Kriegszug gegen die Hussiten ermöglicht werden sollte, die Grundlage der ersten reichsweiten Abgabe überhaupt dar.[1] Die sogenannte Hussitensteuer, die einige Jahre später, im Jahr 1427 erhoben wurde, um die andauernden Kriege gegen die böhmischen Aufständischen um Jan Žižka und Andreas Prokop zu finanzieren, kann wiederum als die erste reichsweite kombinierte Kopf-, Vermögens- und Einkünftesteuer betrachtet werden.[2] Beide Steuern wurden von König Sigismund von Luxemburg religiös legitimiert als notwendiges Mittel zur Verteidigung des katholischen Glaubens und zur Unterstützung des Kampfes gegen die als Ketzer geschmähten Anhänger des böhmischen Reformators Jan Hus.

Um dem im späten Mittelalter steigenden Finanzdefizit des Reiches entgegenzutreten, wurde zwischen 1495 und 1544 der Gemeine Pfennig erhoben,[3] eine allgemeine Reichssteuer, die vom Reichstag bewilligt wurde. Die Durchsetzung der Steuer als eine allgemeine, dauerhaft eingerichtete Reichssteuer scheiterte jedoch in erster Linie an der Selbstherrlichkeit der Stände, der Landesherren und lokaler Machthaber,[4] so dass der Kaiser zu anderen Mitteln greifen musste, um zusätzliche Finanzquellen zu erschließen.

Spätestens seit dem Fall Konstantinopels im Jahr 1453 an das Osmanische Reich, der im christlichen Abendland einen Schock ausgelöst hat,[5] wurden außerordentliche reichweite Kriegssteuern erneut eingefordert. Um die osmanische Expansion nach Westen, insbesondere an die Ostgrenzen Ungarns, aber auch in den Habsburgischen Ländern abzuwehren, wurde im Reich propagandistisch die sogenannte „Türkengefahr“ heraufbeschworen,[6] gegen die christliche Fürsten, selbst wenn ihre Gebiete nicht direkt betroffen waren, mit aller Macht und vor allem mit Truppenfinanzierung vorgehen sollten. Dabei nutzten die Fürsten und andere Reichstände seit dem späten 15. Jahrhundert immer stärker die ihnen in mehreren Reichsabschieden und Bestimmungen zugestandene Möglichkeit, die notwendigen Ausgaben auf ihre Untertanen abzuwälzen, statt sie allein aus ihrem Kammergut zu begleichen.[7] Selbst Exemtionen, die bis dahin geistlichen Besitz vor Steuerabgaben schützten, wurden bei dieser Entwicklung aufgehoben.[8] Unter dem Druck von unmittelbar drohender Gefahr von Seiten der Muslime entstand auf diese Weise die Türkensteuer als eine außerordentliche Steuer, um für die andauernden und kostenintensiven kriegerischen Auseinandersetzungen gegen das Osmanische Reich aufkommen zu können.[9] Auch diese Steuer wurde religiös legitimiert. Bis zum Ende des 17. Jahrhunderts wurden nun verschiedene Abgaben als Türkensteuer bezeichnet, die sich aber in Bewilligung und Durchführung erheblich unterscheiden konnten. Türkensteuern im engeren Sinne wurden zwischen der Mitte des 15. und dem Ende des 17. Jahrhunderts mehrere Male ausgeschrieben, indem sie in erster Linie vom Reichstag bewilligt und von den Reichsständen bezahlt wurden. Doch auch Steuern, die von den Reichskreisen erhoben wurden, um kampfbereite Truppen an die Reichsgrenze zu befördern, werden als Türkensteuern bezeichnet. Winfried Schulze zählt zu den Türkensteuern ferner die landständischen Steuern, mit denen die reichständische Steuerlast der Reichsmatrikel beglichen wurde, die freiwilligen Beiträge der Reichsritterschaft und nicht zuletzt diejenigen Judensteuern, die im 15. Jahrhundert als Türkenhilfe erhoben wurden. Die letzten Türkensteuern wurden 1737 vom Reichstag bewilligt.[10]

Die Türkensteuer im engeren Sinne war eine sogenannte Quotitätssteuer,[11] d.h. bei der Erhebung wurde der Steuersatz – meist in Prozent – festgelegt, und nicht die Höhe der Summe, die durch die Besteuerung erzielt werden sollte. Damit war die Höhe der gewonnenen Steuer erst nach der Steuerhebung bekannt. So lag beispielsweise der 1545 im Herzogtum Württemberg erhobenen Türkensteuer eine Vermögensabgabe von 0,5 % zugrunde;[12] die Summe, die aufgrund dieses Steuersatzes im Laufe des Jahres eingesammelt wurde, belief sich auf insgesamt 45000 Gulden.[13] Das zu versteuernde Vermögen und Einkommen wurde laut Wolfgang von Hippel zu einem guten Teil von den Steuerpflichtigen selbst eingeschätzt und nicht von der Obrigkeit überprüft. Da die Angaben jedoch eidesstattlich gemacht werden mussten, wurde vermutlich nicht allzu viel geschwindelt.[14] Säumige Zahler mussten mit empfindlichen Strafen rechnen.

Aufbau und Inhalt

Türkensteuerlisten können die Steuerbeträge der Steuerzahler[15] oder deren Vermögensverhältnisse verzeichnen. Die einzelnen Listen, meist gebunden überliefert, sind nach Ämtern sortiert. Die Ämter sind wiederum nach den zugehörigen Ortschaften geordnet. Die Listen führen die Vor- und Nachnamen der Haushaltsvorstände der jeweiligen Ortschaft auf und verzeichnen die dazugehörigen Geldsummen. Einige der Türkensteuerlisten verzeichnen neben den Haushaltsvorständen auch das Gesinde. Am Ende der Einträge zu einer bestimmten Ortschaft werden die verzeichneten Geldbeträge summiert.

Überlieferungslage und ggf. vorarchivische/archivische Bearbeitungsschritte

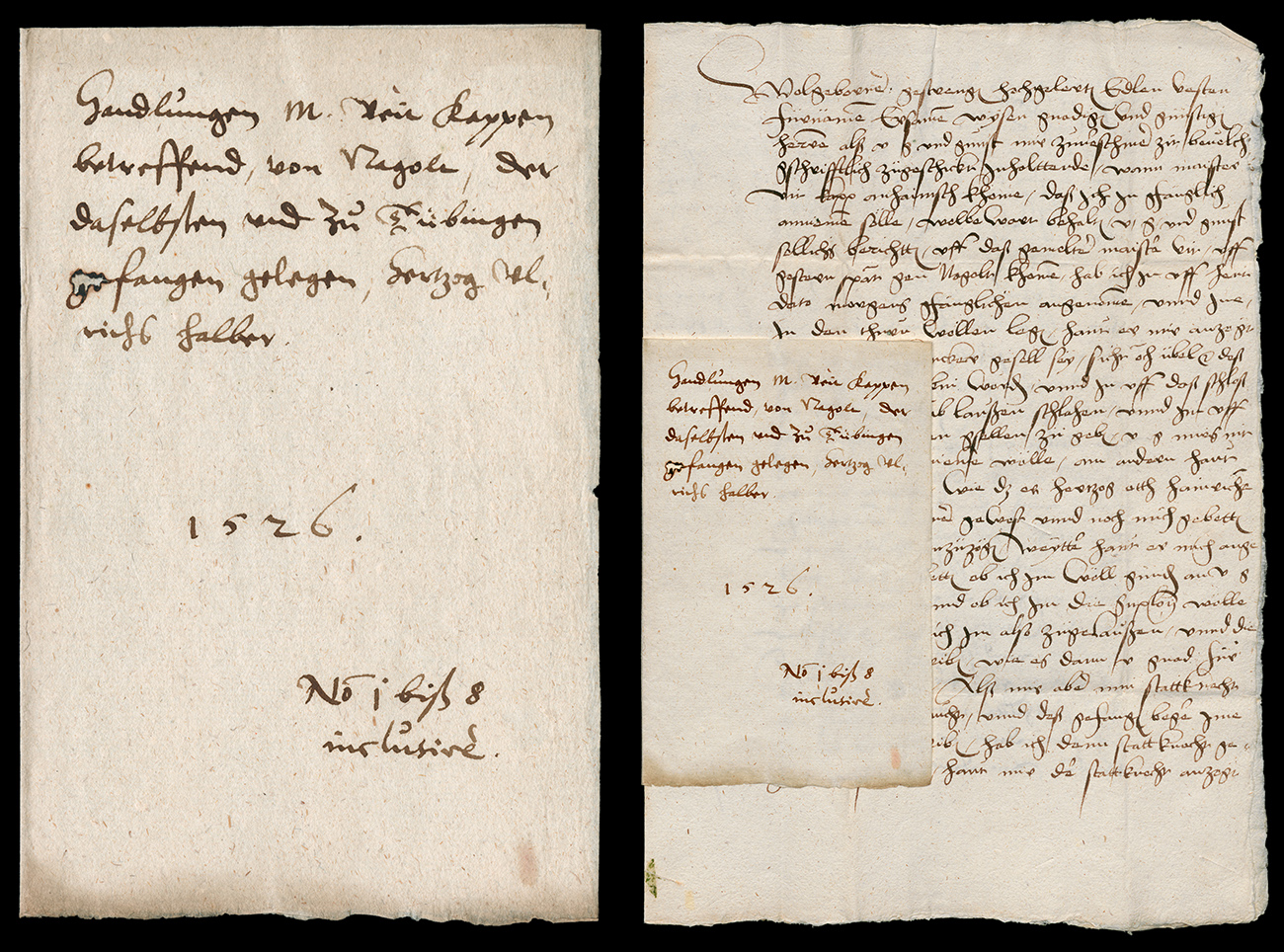

Im Landesarchiv Baden-Württemberg haben sich lediglich Türkensteuerlisten des Herzogtums Württemberg aus den Jahren 1542 und 1544 erhalten (Beständegruppe HStAS A 54 a, St. 121–167, 170–174). Dabei sind die Steuerlisten der Ämter aus dem Jahr 1542 lediglich als spätere, nicht in allen Fällen komplette Abschriften erhalten, da die Originale im Zweiten Weltkrieg durch Brand vernichtet wurden. Die Türkensteuerlisten württembergischer Klöster, die 1542 erstellt wurden, sind hingegen im Original erhalten. Besser sieht die Überlieferungssituation für das Jahr 1544 aus: Hier haben sich die Türkensteuerlisten sowohl aller Ämter als auch Klöster im württembergischen Territorium erhalten und geben so Auskunft über die demografische, wirtschaftliche und soziale Situation des Herzogtums. Die Archivalien sind vollständig mikroverfilmt. Im Staatsarchiv Ludwigsburg (Bestand StAL B 397 II Bü 939) wird zudem die Türkensteuerliste des Oberamts Tannenburg von 1595 verwahrt. Über die Listen hinaus haben sich auch einzelne Urkunden erhalten, die über Konflikte berichten, die sich anlässlich der Erhebung der Türkensteuer ergaben.

Quellenkritik und Auswertungsmöglichkeiten

Türkensteuerlisten lassen nur beschränkt Aussagen über die berufliche Gliederung der Bevölkerung oder, noch schwieriger, über die soziale Struktur der frühneuzeitlichen Gesellschaft zu.[16] Auch die Tatsache, dass die Listen lediglich die einzelnen Haushalte und nicht alle darin lebenden Personen aufzählen und die Unterschichten, die oft keine Steuern zu entrichten hatten, gar nicht berücksichtigen, macht die Auswertung problematisch.[17] Nichtsdestotrotz sind die Listen zugleich „die sozial-und bevölkerungsgeschichtlich bedeutendste Quelle des 16. Jahrhunderts für den schwäbisch-fränkischen Raum“,[18] weil sie, zumindest für das Jahr 1544, für das Herzogtum Württemberg geschlossen vorliegen und somit einen geradezu flächendeckenden Überblick über die Vermögensverhältnisse und über die Demographie des 16. Jahrhunderts bieten.

Hinweise zur Benutzung

Generell unterliegen Türkensteuerlisten keinen Sperrfristen und können daher uneingeschränkt benutzt werden, sofern ihr physischer Zustand es zulässt. Liegen sie, wie im Fall des Bestandes A 54 a des Hauptstaatsarchivs Stuttgart, digitalisiert bzw. auf Mikrofilmen verfilmt vor, sind die Originalarchivalien für die Benutzung gesperrt.

Forschungs- und Editionsgeschichte

Karl-Otto Bull hat sich mit den württembergischen Türkensteuerlisten zeit seines Lebens befasst und gilt bis heute als ein ausgewiesener Kenner dieser Archivaliengattung. Seine Forschungsergebnisse stellte er in mehreren Aufsätzen ausführlich dar. Darüber hinaus hat Wolfgang von Hippel die statistischen Vorarbeiten Bulls nach dessen Tod bearbeitet, ergänzt und zusammen mit weiteren frühneuzeitlichen statistischen Quellen aus Württemberg publiziert; insbesondere ist seine detaillierte Auswertung des von Bull erarbeiteten Tabellenwerks als eine wichtige Forschungsleistung zu würdigen.

Anmerkungen

[1] Lanzinner, Der Gemeine Pfennig, S. 269.[2] Ebd., S. 261.

[3] Ebd.

[4] Schomburg, Lexikon, S. 121.

[5] Konrad, „Türkengefahr“ (EGO), Abschnitt 5.

[6] Höfert, Feind, S. 56–62.

[7] Schulze, Reich, S. 244–251; Pausch, Türkensteuer, S. 24.

[8] Schulze, Türkensteuern, Sp. 393; von Hippel, Einleitung, S. 6.

[9] Decker, Wismar, S. 41.

[10] Schulze, Türkensteuern, Sp. 391.

[11] Bull, Türkensteuerlisten, S. 6.

[12] So das im November 1544 veröffentlichte General=Rescript, S. 50: Nemlich sollen alle und jede […], von allen jren beweglichen und onbeweglichen, haab und guetern […], je hundert guldin rechts werdts ein halben gulden. […] zalen und entrichten.

[13] Bull, Vermögen, S. 1.

[14] von Hippel, Einleitung, S. 8.

[15] Trugenberger, Quellen, S. 31.

[16] Bull, Türkensteuerlisten, S. 10.

[17] Keitel, Steuerbücher, S. 119.

[17] Trugenberger, Quellen, S. 33.

Literatur

- Bull, Karl Otto, Die Türkensteuerlisten als Geschichtsquelle, in: Beiträge zur Landeskunde 2 (1974), S. 5–11.

- Bull, Karl Otto, Die durchschnittlichen Vermögen in den altwürttembergischen Städten und Dörfern um 1545 nach den Türkensteuerlisten, in: Historischer Atlas von Baden-Württemberg: Erläuterungen XII,1, hg. von der Kommission für geschichtliche Landeskunde in Baden-Württemberg, Stuttgart 1975, S. 1–15.

- Bull, Karl Otto, Die württ. Türkensteuerlisten von 1544/45 und ihre Bedeutung für die Sozial- und Wirtschaftsgeschichte, in: Voraussetzungen und Methoden geschichtlicher Städteforschung, hg. von Wilfried Ehbrecht (Städteforschung, Reihe A: Darstellungen 7), Köln/Wien 1979, S. 101–110.

- Decker, Christine, Wismar 1665. Eine Stadtgesellschaft im Spiegel des Türkensteuerregisters (Kleine Stadtgeschichte 3), Berlin 2006.

- General=Rescript, die gemeine Anlage wider den Türken betreffend. Vom 15. November 1544, in: Sammlung der württembergischen Finanz-Gesetze 2,1: Steuer-Gesetze bis zur Verfassung vom Jahr 1819, hg. von A.L. Reyscher (Vollständige, historisch und kritisch bearbeitete Sammlung württembergischer Gesetze 17,1), Tübingen 1839, S. 49–55.

- Hippel, Wolfgang von, Einleitung des Herausgebers, in: Türkensteuer und Bürgerzählung, S. 5–52.

- Höfert, Almut, Den Feind beschreiben. „Türkengefahr“ und europäisches Wissen über das Osmanische Reich 1450–1600 (Campus Historische Studien 35), Frankfurt/New York 2003.

- Isenmann, Eberhard, Reichsfinanzen und Reichssteuern im 15. Jahrhundert, in: Zeitschrift für historische Forschung 7 (1980), S. 1–76.

- Keitel, Christian, Steuerbücher und Steuerlisten, in: Serielle Quellen in südwestdeutschen Archiven, hg. von Dems./Regina Keyler (Württembergischer Geschichts- und Altertumsverein), Stuttgart 2005, S. 117–119.

- Konrad, Felix, Von der ‚Türkengefahr‘ zu Exotismus und Orientalismus: Der Islam als Antithese Europas (1453–1914)?, in: Europäische Geschichte Online (EGO), hg. vom Institut für Europäische Geschichte (IEG), Mainz 2010-12-03, http://www.ieg-ego.eu/konradf-2010-de URN: urn:nbn:de:0159-20101025120 (12.12.2017).

- Lanzinner, Maximilian, Der Gemeine Pfennig, eine richtungsweisende Steuerform? Zur Entwicklung des Reichsteuersystems 1422 bis 1608, in: Das „Blut des Staatskörpers“. Forschungen zur Finanzgeschichte der Frühen Neuzeit, hg. v. Peter Rauscher/Andrea Serles/Thomas Winkelbauer (Historische Zeitschrift, Beihefte (NF) 56), München 2012, S. 261–318.

- Pausch, Alfons, Türkensteuer im Heiligen Römische Reich Deutscher Nation. Dokumente aus dem 16. Jahrhundert, Köln 1986.

- Pichler, Franz, Die steuerliche Belastung der steirischen Bevölkerung durch die Landesdefension gegen die Türken, in: Mitteilungen des Steiermärkischen Landesarchivs 35/36 (1985/1986), S. 71–104.

- Schomburg, Walter, Lexikon der deutschen Steuer- und Zollgeschichte. Abgaben, Dienste, Gebühren, Steuern und Zölle von den Anfängen bis 1806, München 1992.

- Schulze, Winfried, Reich und Türkengefahr im späten 16. Jahrhundert. Studien zu den politischen und gesellschaftlichen Auswirkungen einer äußeren Bedrohung, München 1978.

- Schulze, Winfried, Türkensteuern, in: HRG 5 (1998), Sp. 391–394.

- Steglich, Wolfgang, Die Reichstürkenhilfe in der Zeit Karls V., in: Militärgeschichtliche Mitteilungen 11 (1972), S. 7–55.

- Trugenberger, Volker, Quellen zur bevölkerungsstatistischen Regionalstruktur des schwäbisch-fränkischen Raumes im späten Mittelalter und der frühen Neuzeit (bis 1648), in: Bevölkerungsstatistik an der Wende vom Mittelalter zur Neuzeit. Quellen und methodische Probleme im überregionalen Vergleich, hg. von Kurt Andermann/Hermann Ehmer (Oberrheinische Studien 8), Sigmaringen 1990, S. 27–46.

- Türkensteuer und Bürgerzählung. Statistische Materialien zu Bevölkerung und Wirtschaft des Herzogtums Württemberg im 16. Jahrhundert, hg. von Wolfgang von Hippel, Stuttgart 2009.

- Westermann, Ascan, Die Türkenhilfe und die politisch-kirchlichen Parteien auf dem Reichstag zu Regensburg 1532 (Heidelberger Abhandlungen zur mittleren und neueren Geschichte 25), Heidelberg 1910.

Zitierhinweis: Anna Aurast, Türkensteuerlisten, in: Südwestdeutsche Archivalienkunde, URL: […], Stand:14.12.2017.

Teilen

leobw

leobw