Rechnungen

Von Christian Keitel

")

Definition der Quellengattung

Neben Rechnungen spricht die Forschung auch von Rechnungsbüchern und Rechenbüchern. Sie enthalten neben den Einnahmen für einen bestimmten Zeitraum oft auch eine Auflistung der Ausgaben. Rechnungen erfassen somit den Ist-Zustand der Einnahmen, der sich von dem in den Lagerbüchern festgeschriebenen Soll-Zustand an Abgaben unterscheidet.

Rechnungen gehören zum Geschäftsschriftgut. Die ältesten Rechnungen im deutschsprachigen Raum wurden auf Pergament geschrieben. Im Laufe des 14. Jahrhunderts setzte sich als Beschreibstoff Papier durch. Die spätmittelalterlichen Rechnungen sind oft nur in Schmalfolio gehalten, die Schrift ist einfach und ohne Verzierungen. In der frühen Neuzeit kommt daneben zunehmend das Quartformat auf. Die nun auftretenden immer umfangreicheren gebundenen Rechnungen tragen dann zumeist den Titel eines Rechenbuches.

Rechnungslegung

"Jemanden zur Rechnung ziehen", in dieser Redewendung spiegelt sich die wesentliche Bedeutung der Rechnungen wider. In ihnen wird vor einer zuständigen Stelle Rechenschaft über die Verwaltung bestimmter Besitzungen abgelegt. Diese Stelle ist i.d.R. der Eigentümer der Güter und Rechte oder sein Stellvertreter, ihr ist der Rechnungslegende untergeordnet, und erst durch ihre Sanktionsgewalt wird er zur Rechnungslegung gezwungen. Eine Rechnungslegung ist daher immer dann wahrscheinlich, wenn ein Eigentümer seinen Besitz nicht selbst verwaltet, sondern dies durch andere verrichten lässt. Im frühen und hohen Mittelalter wurden diese Angelegenheiten zumeist mündlich verhandelt. Manchmal wurde die korrekte Abwicklung der Geschäfte bereits in einer Urkunde festgehalten.[1]

Seit dem 12. Jahrhundert änderten sich diese Rahmenbedingungen grundlegend. An vielen Orten wurden Städte gegründet, und mit ihnen setzte sich die Geldwirtschaft durch. Auch lassen sich erste Ansätze zur Bildung von Territorien erkennen. Vieles konnte jetzt nicht mehr im Gespräch geregelt oder im Gedächtnis eines einzelnen aufbewahrt werden. Man griff daher immer häufiger auch für weltliche Dinge zum Mittel der Schrift. In dieser Zeit sind die Ursprünge des Rechnungswesens zu vermuten. Nun war es notwendig, die einfache urkundliche Versicherung, alles ordnungsgemäß verrichtet zu haben, durch eine Verzeichnung der einzelnen Einnahmen bzw. Ausgaben, also durch eine Rechnung abzulösen.

Kirchgässner sieht die Ursprünge dieser Amtsbuchgattung im Zusammenhang mit der um 1200 einsetzenden städtischen Besteuerung. Die so entstandene Selbstfinanzierung der Kommunen habe die Erstellung von rudimentären Haushalten und deren Verwaltung durch Rechnungen erfordert. Gerade bei den Städten kann dabei ein Zusammenhang mit dem kaufmännischen Buchwesen vermutet werden. Mersiowsky erklärt das Entstehen der ältesten territorialen Rechnungen mit dem aufkommenden Amtsgedanken. Die Amtsträger waren ihrem Herrn als dessen Stellvertreter rechenschaftspflichtig. Entscheidend sei ihre Kontrolle, nicht die Erstellung von Bilanzen gewesen. Erst später habe sich die Rechnungslegung zu einem Instrument der Verwaltung entwickelt. Dieser Zustand sei in der ersten Hälfte des 15. Jahrhunderts erreicht worden.

Überlieferung im süddeutschen Raum

Nach vollzogener Rechnungslegung hatten die Rechnungen keine Funktion mehr im Geschäftsgang der Kanzleien, sie erschienen überflüssig. Rechnungen wurden daher wesentlich seltener als normative Quellen überliefert. Die älteste deutsche Territorialrechnung wurde unter Bischof Wolfger von Erla 1203/4 ausgestellt und nur aufgrund von dessen Amtsantritt als Patriarch von Aquileja in Cividale überliefert. Auch die zeitlich folgenden Rechnungen wurden abseits der aus dem Schriftgut der jeweiligen Verwaltung gebildeten Archivbestände und nur infolge von glücklichen Zufällen überliefert. Es ist daher anzunehmen, dass sich in den Archiven außerhalb der großen Rechnungsbestände noch weitere, bislang unbekannte Rechnungen finden lassen. Die älteste bislang bekannte territoriale Rechnung aus unserem Raum wurde von dem königlichen Burggrafen von Rheinfelden in den Jahren 1303 bis 1306 ausgestellt. Um 1349/50 folgt eine im Zusammenhang mit militärischen Diensten entstandene Rechnung aus der Kurpfalz.[2] Gegen Ende des Jahrhunderts setzt in der Grafschaft Hohenberg nach dem Übergang an die Habsburger eine dichte Überlieferung territorialer Rechnungen ein, die von K.O. Müller in einer mustergültigen Edition aufbereitet wurde.

Neben den eigentlichen Rechnungen können auch andere Quellen zur Rekonstruktion spätmittelalterlichen Rechnungswesens herangezogen werden. So wurden in manchen Kanzleien die Rechnungen ganz oder auszugsweise in besondere Rechnungsregister übertragen. Abgesehen von dem quantitativen Aspekt einer Übersicht über eine größere Anzahl von Rechnungen und den Möglichkeiten einer hilfswissenschaftlichen Untersuchung zur Entwicklung des pragmatischen Verwaltungsschriftguts bieten diese Rechnungsregister dieselben Auswertungsmöglichkeiten wie die ihnen zugrundeliegenden Rechnungen selbst. Die ältesten bekannten Beispiele sind die seit 1288 überlieferten Tiroler Raitbücher. Offenbar kamen die Rechnungsregister gerade im Süden des Reichs recht häufig vor. Außerdem behielten Urkunden auch nach dem Einsetzen der Rechnungsüberlieferung in diesem Zusammenhang wichtige Funktionen. Aufschlussreich ist die Rechnungslegung der vorderösterreichischen Landvögte. Bereits im späten 14. Jahrhundert zeigen sich hier deutlich bürokratische Tendenzen. Sämtliche Phasen der Rechnungslegung erfolgten schriftlich. Nachdem der Landvogt seine Rechnung dem Herzog eingereicht hatte, entspannte sich ein intensiver Schriftwechsel, bis schließlich der Herzog durch eine Urkunde die Rechnungslegung abschloss.

Unsere Kenntnisse über das spätmittelalterliche und frühneuzeitliche Rechnungswesen sind bescheiden. Neben der schwierigen Überlieferungslage ist dies auch auf den geringen Grad seiner Aufarbeitung zurückzuführen. Dabei sind die territorialen Rechnungen erheblich schlechter bearbeitet als die städtischen Rechnungen. Mersiowsky gibt in seinen Arbeiten zwar einen Überblick über die bislang bekannten Rechnungen und arbeitet die ältesten bekannten Territorialrechnungen mustergültig auf. Im Fortgang seiner Untersuchung legt er aber seinen Schwerpunkt auf die Überlieferung im nordwestdeutschen Raum. Weithin unbekannt sind der urkundliche Niederschlag der frühen Formen der Rechnungslegung sowie der Übergang zu den eigentlichen Rechnungen. Auch über die möglichen Zusammenhänge von städtischem und territorialem Rechnungswesen wissen wir wenig.

Rechnungen in Württemberg

Die ältesten Hinweise auf ein württembergisches Rechnungswesen und dessen Vorformen entstammen Urkunden, die im Zusammenhang mit einer Landvogtei ausgestellt wurden. Die württembergische Grafen erscheinen qua Amt als königliche Stellvertreter. 1307 verlangt König Albrecht von seinem Landvogt in Niederschwaben, Graf Eberhard I. von Württemberg, dieser solle ihm ein rechenunge tun von den ampten und der phleknusse, di wir im von uns und des riches wegen emphulhen, als ein amptman sinem herren billich tun sol und ze recht.[3] Der Graf war demnach rechenschaftspflichtig, und der König berief sich dabei auf angestammte, also bereits seit einiger Zeit gängige Rechte. 1331 und 1342 musste Graf Ulrich III. für die Landvogtei Elsass Rechnung legen, und die in den Urkunden genannten ungeraden Beträge lassen vermuten, dass diese Rechnungslegung schriftlich vollzogen wurde.

Von diesen Rechnungslegungen als untergeordneter Landvogt ist die Frage zu unterscheiden, wann sich die Grafen von Württemberg von ihren eigenen Amtsleuten deren Einnahmen und Ausgaben durch eine schriftliche Rechnung belegen ließen. Die hierzu notwendigen Kenntnisse lassen sich zu dieser Zeit bereits am Hofe der Grafen nachweisen: Die älteste in der Stuttgarter Kanzlei verwahrte Quittung wurde bereits 1331 ausgestellt. Quittungen waren später oft notwendige Beilagen der Rechnung und stellen so zu einem gewissen Grad eine Ersatzüberlieferung für die nicht mehr erhaltenen Rechnungen dar. Ab 1344 werden dann die ersten württembergischen Lagerbücher aufgezeichnet. K.O. Müller hat in seiner Edition gezeigt, dass sämtliche weltlichen Ämter auf einen zentralen Plan hin verzeichnet wurden. Über die Kontrolle der Amtsleute hinaus muss daher bereits eine gewisse zentrale Verwaltung angenommen werden. Analog zum jährlichen oder halbjährlichen Erhebungsrhythmus vieler Abgaben erscheint daher eine jährliche Rechnungslegung in den Ämtern wahrscheinlich. Nicht zuletzt wird dies auch durch die ähnlich gelagerten Entwicklungen am Niederrhein und Westfalen wahrscheinlich.[4] Von 1422/23 liegt uns eine erste württembergische Rechnungsordnung vor. Sie bezieht sich auf die Amtsrechnungen und gibt genaue Anweisungen zu Verzeichnung, Höhe und Beurkundungsform der einzelnen Posten. Im Vergleich mit anderen Territorien kann das württembergische Rechnungswesen zu diesem Zeitpunkt als gut entwickelt angesehen werden.[5]

Aus Württemberg können die überlieferten Rechnungsformen wie folgt systematisiert werden:

Rechnungen für das ganze Territorium:

Eine von Viktor Ernst wiedergegebene „Aufzeichnung über die Aufwände des Grafen Ludwig“ von 1447 belegt, dass es bereits zu dieser Zeit ein zentrales Rechnungswesen gegeben haben muss. Erste Rechnungen des Landschreibers sind dann aus den Jahren 1483 bis 86 überliefert. Sie ermöglichen eine partielle Rekonstruktion des sich ausbildenden Landeshaushalts. Sie geben die von den einzelnen Ämtern entrichteten Gesamtbeträge an, schlüsseln diese aber nicht weiter auf. Ein Vergleich zwischen diesen Ämtern wird möglich, eine Einsicht in ihre internen Verhältnisse nicht.

Rechnungen der Ämter:

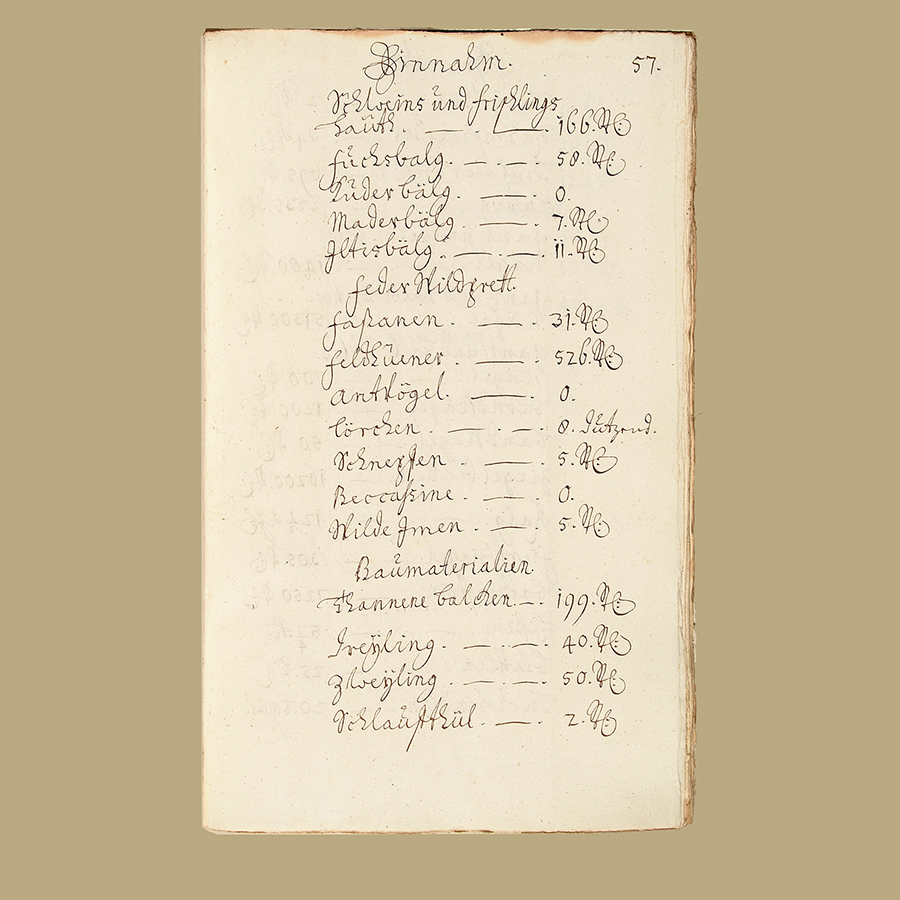

Die Überlieferung setzt 1438 mit einer Rechnung des Amts Brackenheim ein, weitere Rechnungen folgen von Waiblingen (1519 / 20), Wildbad (1522 / 23) und Neuenbürg (1524 / 25). Aus dem 16. Jahrhundert sind uns etwa 60 Rechnungen überliefert. Der bis zum frühen 19. Jh. gehende Bestand A 302 Rechenbücher des Hauptstaatsarchiv Stuttgart umfasst rund 15.230 Bände bzw. Büschel. Gestört wurde die Überlieferung durch umfangreiche Kassationen im ersten Drittel des 19. Jahrhunderts, der ca. 50.000 Bände zum Opfer fielen.

Die in den Amtsrechnungen festgehaltenen Abgaben wurden auf der Grundlage der Lagerbücher eingezogen. Beide Quellengattungen ermöglichen so einen Vergleich zwischen normierten und tatsächlich eingezogenen Abgaben. Beispielsweise enthielten die Brackenheimer Lagerbücher nur etwa 15 % der 1438 in der Rechnung notierten Gesamteinnahmen, da sie die nichtjährlichen Abgaben, also jene, deren Umfang von Jahr zu Jahr schwankte, nicht näher beziffern konnten. Im 16. Jahrhundert ergänzen die Amtsrechnungen dann oft die Lagerbücher, da sie nun häufig nur noch die nichtjährlichen Abgaben führen. In ein ganz anderes Feld führt die Analyse der Ausgaben. Sie erlaubt uns einen minutiösen Einblick in die Vielzahl der innerhalb des Amts getätigten herrschaftlichen Geschäfte.

Die Amtsrechnungen wurden in Form von Bruttorechnungen geführt, d.h. die Amtsleute hatten zunächst einmal von ihren Einnahmen die laufenden Ausgaben zu bestreiten. Die verbleibenden Überschüsse wurden dann in die seit 1483 überlieferten Rechnungen des Landschreibers eingetragen. Die Prüfung der Amtsrechnungen lag bei der Stuttgarter Kanzlei, ab 1534 bei der neuentstandenen Rentkammer und wurde auf der Grundlage der bereits erwähnten Rechnungsordnungen vollzogen.

Rechnungen der Kommunen

Ihre Überlieferung setzt gegen Ende des 15. Jahrhunderts mit den Stadtrechnungen von Stuttgart und Wildberg ein. In den Dörfern wurden die Rechnungen von den Heimbürgen geführt und durch den Vogt auf dem alljährlichen Vogtgericht abgehört.

Rechnungen für einzelne Einnahmen und Ausgaben

Diese Form läßt sich auf allen drei zuvor genannten Ebenen nachweisen. Zu nennen sind hier unter anderem

- Heischbücher,

- Ungeldrechnungen,

- Steuerbücher der einzelnen Landstädte,

- Mannsteuerbücher und

- Hühnerbücher.

Andere Einzelrechnungen wurden aufgrund ihres Trägermaterials (Wachstafeln, Kerbhölzer) nur selten überliefert. Unser Wissen über die Einzelrechnungen kann nur als rudimentär bezeichnet werden.

Auswertungsmöglichkeiten

K.O. Müller hat in seiner Einleitung zur Edition der Hohenbergischen Rechnungen beispielhaft gezeigt, welche Möglichkeiten die Rechnungen der Verwaltungs-, Sozial-, Wirtschafts- und Finanzgeschichte bieten. Die Handhabung von Straf- und Gnadenrecht, Aspekte des Botenwesens, der Bau- und Verkehrsgeschichte, aber auch die Möglichkeit, Preisentwicklungen und die Vermögensverteilung innerhalb einzelner Städte aufzuzeigen, stellen nur einige der Einblicke dar, welche durch Rechnungen ermöglicht werden.

Anmerkungen

[1] GLAK 43/4493; ZGO 11 (1860) 140f., Der Griff nach der Krone, S. 252.[2] GLAK 43/145; ZGO 25 (1873), S. 91-97, Der Griff nach der Krone, S. 252.

[3] MG Const Bd. 4, Nr. 205.

[4] Mersiowsky, Rechnungslegung.

[5] Mersiowsky, Burgen.

Literatur

Grundlegend

- Mersiowsky, Mark, Die Anfänge territorialer Rechnungslegung im deutschen Nordwesten. Spätmittelalterliche Rechnungen, Verwaltungspraxis, Hof und Territorium (Residenzenforschung 9), Stuttgart 2000.

Darstellungen und Editionen:

- Andermann, Kurt, Grundherrschaften des spätmittelalterlichen Niederadels in Südwestdeutschland. Zur Frage der Gewichtung von Geld- und Naturaleinkünften, in: Blätter für deutsche Landesgeschichte 127 (1991), S. 145–190.

- Ammann, Hektor, Die Weinsberger Rechnungen und die Wirtschaftsgeschichte, in: Württembergisch-Franken 50 (1966), S. 169–184.

- Bütterlin, Rudolf, Der württembergische Staatshaushalt in der Zeit zwischen 1483 und 1648, Univ.-Diss., Tübingen 1977.

- Denk, E., Das württembergische Finanzarchiv 1. Die Aktensammlung der herzoglichen Rentkammer (Württembergische Archivinventare 1), Stuttgart 1907.

- Der Griff nach der Krone. Die Pfalzgrafschaft bei Rhein im Mittelalter, red. von Volker Rödel, Regensburg 2000.

- Ernst, Viktor, Die direkten Staatssteuern in der Grafschaft Wirtemberg I. Die ordentlichen Steuern, in: Württ.Jb.f.Statistik und Landeskunde 1904 (H. 1).

- Ernst, Viktor, Die direkten Staatssteuern in der Grafschaft Wirtemberg II. Die außerordentlichen Steuern, in: Württ.Jb.f.Statistik und Landeskunde 1904 (H. 2).

- Grube, Walter, Repertorium zum Bestand „Altwürttembergische weltliche Ämterrechnungen (16. Jahrhundert bis 1806/07, einzelne Bergrechnungen auch bis 1810)“, Bd.1, Einleitung, masch., Stuttgart 1965.

- Heidacker, Christoph, Die älteren Tiroler Rechnungsbücher. Analyse und Edition, bisher 2 Bde. (Tiroler Geschichtsquellen 33 und 40), Innsbruck 1993 und 1998.

- Keitel, Christian, Eine Brackenheimer Rechnung von 1438. Edition der ältesten württembergischen Amtsrechnung, in: ZWLG 60 (2001), S. 89-138.

- Kirchgässner, Bernhard, Wirtschaft - Finanzen - Gesellschaft. Ausgewählte Aufsätze, hg. von Josef Wysocki u.a., Sigmaringen 1988.

- Köhn, Rolf, Die Abrechnungen der Landvögte in den österreichischen Vorlanden um 1400. Mit einer Edition des raitregisters Friedrichs von Hallstatt für 1399–1404, in: Blätter für deutsche Landesgeschichte 128 (1992), S. 117–178.

- Kuchenbuch, Ludolf, Kerbhölzer in Alteuropa - zwischen Dorfschmiede und Schatzamt, in: The Man of Many Devices, Who Wandered Full Many Ways. Festschrift für János M. Bak, hg. von Balázs Nagy/Marcell Sebök, Budapest 1999, S. 303-325.

- Mersiowsky, Mark, Spätmittelalterliche Rechnungen als Quellen zur südwestdeutschen Burgengeschichte, in: Burgen im Spiegel historischer Überlieferung, hg. von Hermann Ehmer (Oberrheinische Studien 13), Sigmaringen 1998, S. 123-162.

- Müller, Karl Otto, Quellen zur Verwaltungs- und Wirtschaftsgeschichte der Grafschaft Hohenberg vom Übergang an Österreich (1381) bis zum Ende der Reichsstädtischen Pfandschaft (1454). 1. Teil (Württembergische Geschichtsquellen 24), Stuttgart/Köln 1953, und 2. Teil (Veröffentlichungen der Kommission für geschichtliche Landeskunde in Baden-Württemberg A 4), Stuttgart 1959.

- Patze, Hans, Neue Typen des Geschäftsschriftguts im 14. Jahrhundert, in: Der deutsche Territorialstaat im 14. Jahrhundert 1, hg. von Dems. (Vorträge und Forschungen 13), Sigmaringen 1970, S. 9–64.

- Schwarz, Paul, Das Rechnungsbuch der Haller Brüder Daniel und Gilg Senfft aus den Jahren 1468-1507, in: Württembergisch Franken 46 (1962), S. 17-30.

- Städtisches Haushalts- und Rechnungswesen, hg. von Erich Maschke/Jürgen Sydow (Stadt in der Geschichte 2), Sigmaringen 1977.

- Vogeler, Georg, Die Rechnung des Straubinger Viztums Peter von Eck (1335) und ihre Stellung im mittelalterlichen Rechnungswesen Bayerns, in: Archivalische Zeitschrift 82 (1999), S. 149-224.

- Wackerfuss, Winfried, Kultur-, Wirtschafts- und Sozialgeschichte des Odenwaldes im 15. Jahrhundert. Die ältesten Rechnungen für die Grafen von Wertheim in der Herrschaft Breuberg (1409-1484), Breuberg-Neustadt 1991.

- Wintterlin, Friedrich, Geschichte der Behördenorganisation in Württemberg, hg. von der Kommission für Landesgeschichte, Stuttgart 1904.

Zitierhinweis: Christian Keitel, Rechnungen, in: Südwestdeutsche Archivalienkunde, URL: […], Stand: 2005.

Teilen

leobw

leobw