Steuerbücher und Steuerlisten

Von Christian Keitel

")

Definition der Quellengattung

Steuerbücher und Steuerlisten wurden anlässlich des Einzugs von Steuern angelegt. Sie definieren sich über die zu erhebenden bzw. erhobenen Abgaben und lassen sich weder den normativen (z.B. Lagerbücher) noch den empirischen Quellen (z.B. Rechnungen) eindeutig zuordnen. Während manche Steuerbücher die Vermögensverhältnisse beschreiben und in Form der Lagerbücher erneuert wurden, um dann für einen längeren Zeitraum im Gebrauch zu sein, verrechnen andere nur die tatsächlich entrichteten Steuern. Steuerbücher und Steuerlisten bilden daher im diplomatischen Sinne keine eigene Gruppe und lassen sich nur inhaltlich beschreiben. Als solche stellen sie aber eine der wichtigsten Quellen für die historische Statistik, sowie für soziologische und genealogische Fragestellungen dar.

Einen inhaltlichen Zugang ermöglichen zunächst die erhobenen Abgaben. Nach Viktor Ernst ist in einem ersten Schritt zwischen ordentlichen und außerordentlichen Steuern zu unterscheiden. Letztere gliedert er dann in Repartitions- und Quotitätssteuern auf. Trugenberger wendet diese Differenzierung zurecht auf den gesamten Bereich der Besteuerung an. Die Repartitionssteuern wurden als ein feststehender oder im Vorfeld auszuhandelnder Betrag auf die einzelnen Gemeinden oder ein Amt gelegt und von diesen dann intern umgelegt. Vor Beginn der Erhebung stand daher der Ertrag schon fest. Anders war dies bei den Quotitätssteuern, bei denen ein fester oder ein vom Vermögen abhängiger prozentualer Betrag von jedem einzelnen Steuerpflichtigen eingezogen wurde. Jenes Schriftgut, welches sich auf der Ebene der einzelnen Abgabepflichtigen bewegt, befindet sich daher bei der Repartitionssteuern vorzugsweise in der kommunalen Überlieferung der einzelnen Orte, bei den Quotitätssteuern eher in der herrschaftlichen Überlieferung.

Reichsstädtische Steuerbücher

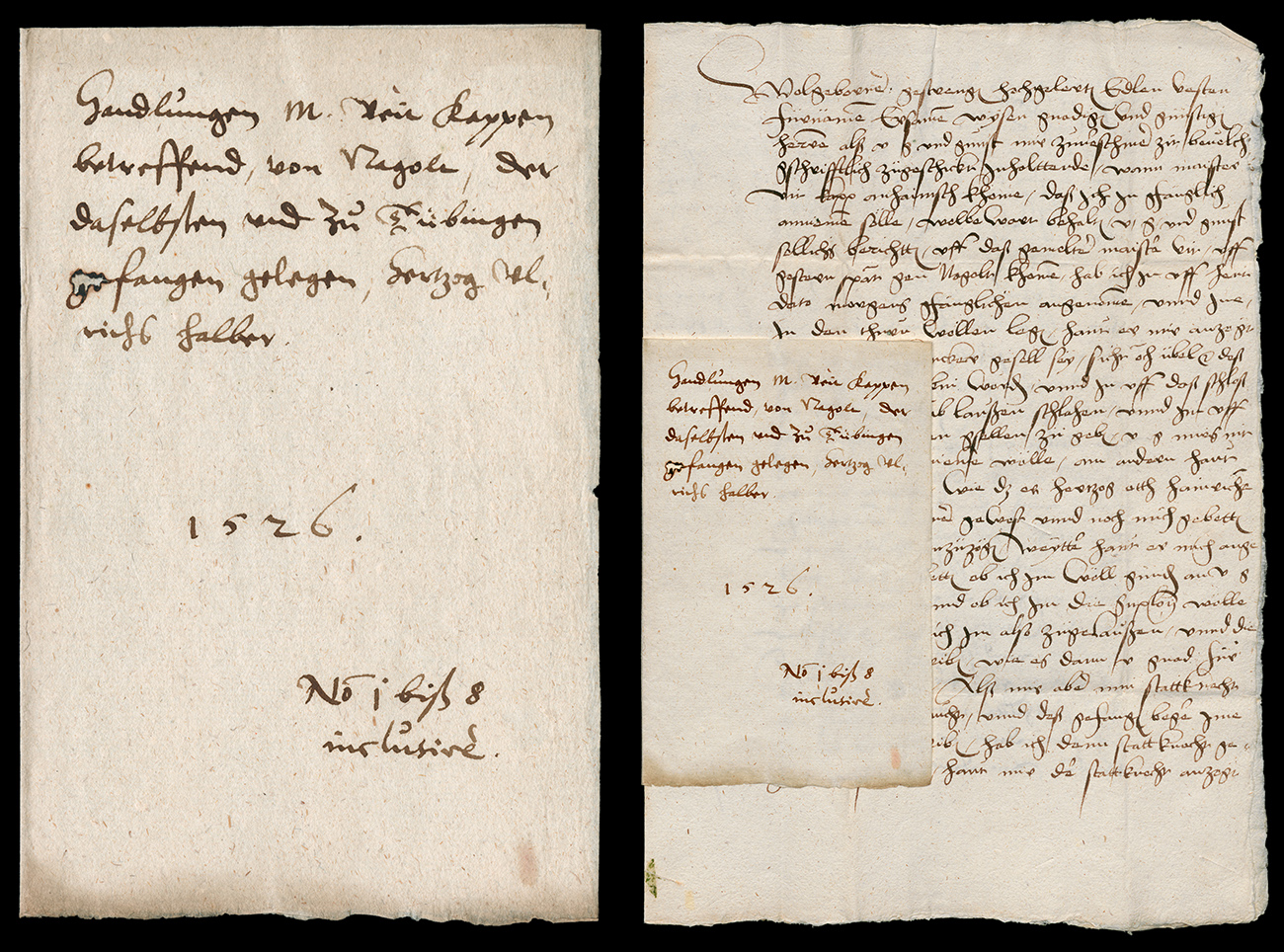

Frühe reichsstädtische Steuerbücher sind uns von Esslingen (1300 (verschollen), dann ab 1360), Schwäbisch Hall (ab 1396), Konstanz (ab 1418) und Überlingen (ab 1444) überliefert. Die Steuerbücher wurden vom Rat abgenommen. Sie wurden häufig in Form einer Soll-Ist-Rechnung konzipiert: Auf die linke Seite wurde jeweils das Soll, auf die rechte Seite der tatsächliche Zahlungseingang eingetragen. Zwischen 1350 und 1450 setzten sich dabei sehr rationale Arbeitsmethoden durch. Bisher vorhandene Differenzen zwischen Soll und Ist (z.B. aufgrund verspäteter Zahlungen) verschwanden und die Steuerbücher entwickelten eine festgefügte Form, die in der Folgezeit nur noch geringfügig verändert wurde.

In Esslingen wurde auf die linke Seite zunächst das Vermögen, dann der Name des Pflichtigen und schließlich der Steuerbetrag eingetragen. Dabei wurde gerade im 14. Jahrhundert auch von den ärmsten Teilen der Bevölkerung die Steuer erhoben. Es ist daher in Esslingen im Unterschied zu den anderen süddeutschen Städten möglich, die Unterschichten zahlenmäßig genau zu erfassen.

Die Steuer in Württemberg

Die gewohnlich stuir war in den württembergischen Amtsstädten bereits im späten 13. Jahrhundert eine Repartitionssteuer, während sie in den ländlichen Gebieten zunächst noch als Quotitätssteuer von den officiales der Grafen erhoben wurde. In manchen Orten wird noch in den ersten Lagerbüchern der Steuerbetrag jedes einzelnen Abgabepflichtigen besonders vermerkt. Im Allgemeinen hatte sie sich aber um die Mitte des 14. Jahrhunderts zu einer Repartitionssteuer gewandelt. Die Anfänge eines kommunalen Steuerwesens können wir daher in Württemberg in der zweiten Hälfte des 13. und der ersten Hälfte des 14. Jahrhunderts vermuten. Seit dieser Zeit sind kommunale Steuerbücher und Steuerlisten denkbar. Eine erste urkundliche Erwähnung stammt aus dem Jahr 1441 aus Urach. Die ältesten überlieferten Stadtrechnungen vom Ende des 15. Jahrhunderts aus Stuttgart und Wildberg räumen der Steuersetzung und ihrem Einzug dann jeweils einen großen Raum ein. Zu dieser Zeit begegnen uns zunehmend andere Repartitionssteuern, deren Gesamtsumme zwischen Landschaft und Grafen bzw. Herzögen ausgehandelt und dann als einmalige Abgabe auf die Ämter und Gemeinden umgelegt wurde.

Seit der Mitte des 14. Jahrhunderts erscheint die schatzung als zentrale württembergische Quotitätssteuer. Viktor Ernst hat die ältesten Schatzungslisten veröffentlicht. Dabei steigert sich der Überlieferungsgrad sukzessive: 1424 erhalten wir eine Übersicht der Erträge auf Ämterebene, 1448 die Ergebnisse der einzelnen Ortschaften und von der 1470er Schatzung sind uns die Namen der Pflichtigen und ihre Abgaben überliefert. 1495 wird die Reichssteuer des Gemeinen Pfennig als Quotitätssteuer erhoben, 1525 geben die Herdstättenlisten vergleichbare Auskünfte und 1545 schließen sich die Türkensteuernlisten an. Sie erlauben erstmals einen statistischen Überblick über das gesamte Herzogtum Württemberg und auch andere südwestdeutsche Territorien. Karl-Otto Bull hat diese Listen auf Vermögensverteilung, die Größe und Verteilung der Bevölkerung sowie deren berufliche und soziale Gliederung hin untersucht. Gerade die Bemessung der Bevölkerungszahl erweist sich bei solchen Untersuchungen besonders problematisch, da diese Listen in der Regel nur die einzelnen Haushalte erfassen. Die Gesamtzahl der Bevölkerung kann nur durch die Multiplikation mit einem nur schwer begründbaren Faktor ermittelt werden. Hinzu kommt, dass die Unterschichten oft nicht steuerpflichtig waren und deshalb auch nicht in den Steuerlisten vertreten sind. Dennoch ermöglichen die Türkensteuerlisten eine Fülle möglicher Auswertungen, weshalb Trugenberger in ihnen „die sozial- und bevölkerungsgeschichtlich bedeutendste Quelle des 16. Jahrhunderts für den schwäbisch-fränkischen Raum“ sieht.

Literatur

- Bevölkerungsstatistik an der Wende vom Mittelalter zur Neuzeit. Quellen und methodische Probleme im überregionalen Vergleich, hg. von Kurt Andermann/Hermann Ehmer (Oberrheinische Studien 8), Sigmaringen 1990.

- Bull, Karl-Otto, Die Türkensteuerlisten als Geschichtsquelle. Aufschlüsse über die wirtschaftliche und soziale Struktur des Herzogtums Württemberg im 16. Jahrhundert, in: Beiträge zur Landeskunde 2 (1974), S. 5-11.

- Bull, Karl-Otto, Das durchschnittliche Vermögen in den altwürttembergischen Städten und Dörfern um 1545 nach den Türkensteuerlisten, in: Historischer Atlas von Baden-Württemberg: Erläuterungen XII,1, hg. von der Kommission für geschichtliche Landeskunde in Baden-Württemberg, Stuttgart 1975, S. 1–15.

- Keitel, Christian, Herrschaft über Land und Leute. Leibherrschaft und Territorialisierung in Württemberg 1246-1593 (Schriften zur südwestdeutschen Landeskunde 28), Stuttgart 2000.

- Kirchgässner, Bernhard, Das Steuerwesen der Stadt Konstanz 1418-1460 (Konstanzer Geschichts- und Rechtsquellen 10), Konstanz 1960.

- Kirchgässner, Bernhard, Wirtschaft – Finanzen – Gesellschaft. Ausgewählte Aufsätze, hg. v. Josef Wysocki u.a., Sigmaringen 1988.

- Kirchgässner, Bernhard, Wirtschaft und Bevölkerung der Reichsstadt Eßlingen im Spätmittelalter. Nach den Steuerbüchern 1360-1460 (Esslinger Studien 9), Esslingen 1964.

- Rau, Reinhold, Die ältesten Tübinger Steuerlisten 1470-1544 (Veröffentlichungen des Stadtarchivs Tübingen 4), Tübingen 1970.

- Trugenberger, Volker, Quellen zur bevölkerungsstatistischen Regionalstruktur des schwäbisch-fränkischen Raumes im späten Mittelalter und in der frühen Neuzeit (bis 1648), in: Bevölkerungsstatistik, S. 27–46.

- Vogeler, Georg, Spätmittelalterliche Steuerbücher deutscher Territorien, in: Archiv für Diplomatik 49 (2003), S. 165-295: "Tl. 1: Überlieferung und formale Analyse" und 50 (2004), S. 57-204: "Tl. 2: Funktion und Typologie".

- Wunder, Gerd, Die Stuttgarter Steuerliste von 1545 (Veröffentlichung des Archivs der Stadt Stuttgart 26), Stuttgart 1975.

Zitierhinweis: Christian Keitel, Steuerbücher und Steuerlisten, in: Südwestdeutsche Archivalienkunde, URL: […], Stand: 2005.

Teilen

leobw

leobw