Forstrechnungen

Von Paul Warde

")

Definition der Quellengattung

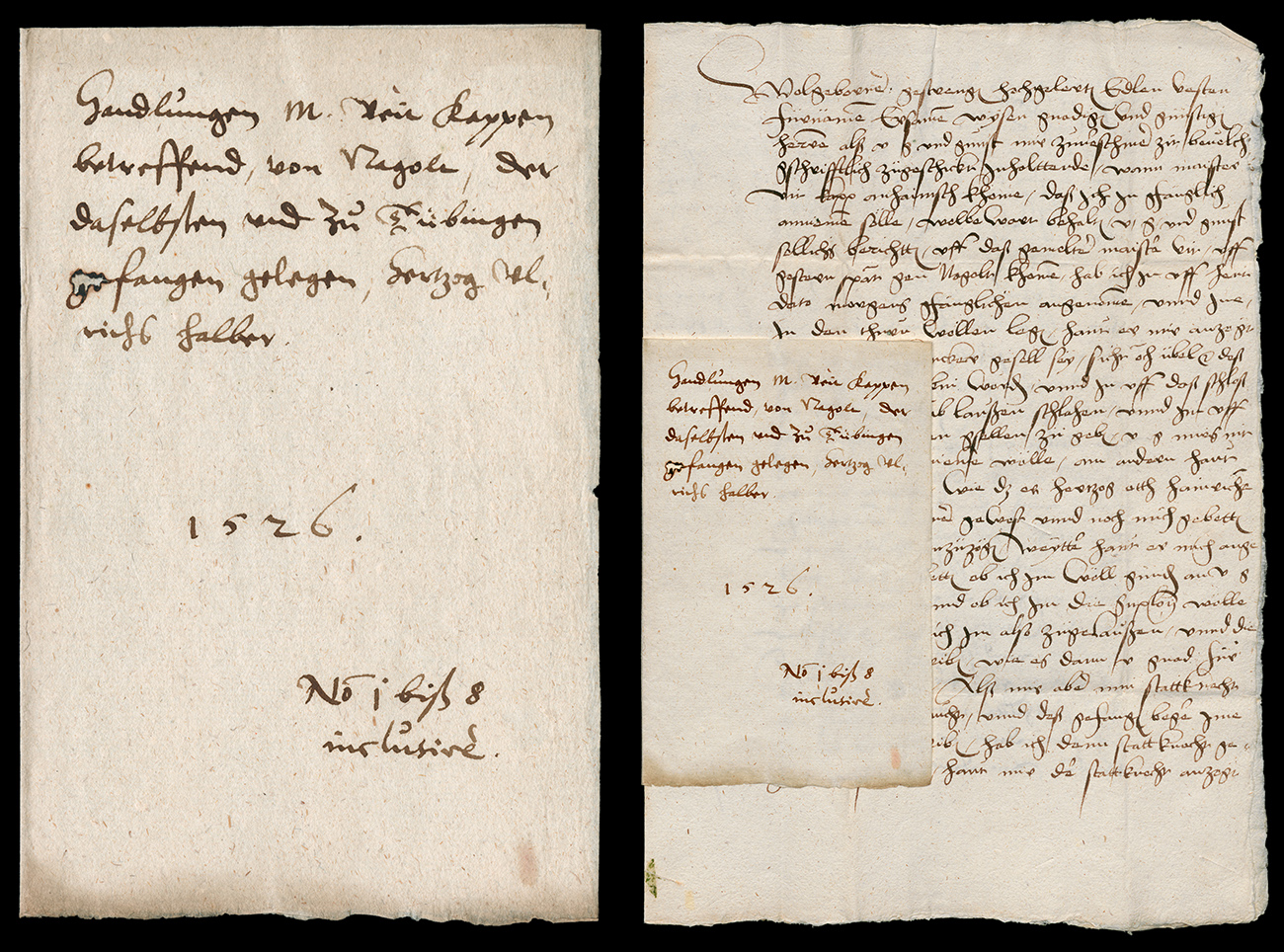

In Forstrechnungen oder Forstrechnungsbücher gab die württembergische Forstverwaltung Auskunft über ihre Einnahmen und Ausgaben. Spätestens seit Mitte des 16. Jahrhunderts unterstand jedem Förster ein begrenztes Gebiet, normalerweise einige Dutzend Dörfer und ein paar Kleinstädte. Der Förster sorgte zunächst für die Einhaltung der Forstordnungen und anderer relevanter Gesetze in den Wäldern und Jagdrevieren seines Gebiets, gleichgültig, wer Eigentümer des Grundstücks war. In den Gesetzen waren nicht nur Verbote zum Schutz der Wälder, sondern auch Vorschriften zu deren Verwaltung geregelt. Die Forstrechnungen dokumentieren, gesondert nach Geld und Naturalien, die vom Förster oder seinen untergeordneten Knechten getätigten Einnahmen und Ausgaben. Die meisten Einträge beziehen sich auf die alltägliche Verwaltung der herzoglichen Wälder, deren Ressourcen und Erträge für die herzogliche Schatulle nutzbar gemacht wurden: so wurden an benachbarte Gemeinden und Pächter herzoglicher Höfe Brennholz, Bau- und Geschirrholz, Pfähle für Weinstöcke usw. entweder gnadenhalber, also umsonst abgegeben oder aber verkauft. Wie andere Rechnungen dokumentieren die Forstrechnungen daher die Praxis des Alltags und den Umgang mit den herrschaftlichen Rechten, nicht aber die herrschaftlichen Rechte selbst oder die Grenzen der Forste und Wälder. Letztere wurden in den Forstlagerbüchern dokumentiert. Heute findet man die württembergischen Forstrechnungen, zusammen mit anderen Rechnungen der weltlichen Verwaltung, im Bestand A302 des Hauptstaatsarchivs Stuttgart.

Rechnungslegung und historische Entwicklung

Die Forstrechnungen sind - wie andere Rechnungsarten - der materielle Ausdruck des Verfahrens, bei dem der Förster vor dem herzoglichen Rat oder der Rentkammer Rechenschaft über die Forstverwaltung des vergangenen Jahres - das Rechnungsjahr ging von Georgi (23. April) bis Georgi – abgelegte. Zunächst wurden die Rechnungen von Stadtgericht und Bürgermeister des Amtssitzes des Försters geprüft und angenommen, dann wurden sie für eine weitere Prüfung nach Stuttgart gesandt. Üblicherweise reiste der Förster zu diesem Zweck an Neujahr nach Stuttgart zur herzoglichen Rentkammer.

Die ältesten überlieferten Verzeichnisse, in denen über herzogliche Förster berichtet wird, stammen aus der ersten Hälfte des 15. Jahrhunderts. Die frühesten Quellen über die Forsthoheit der Herren gehen jedoch bis ins Frühmittelalter zurück und hängen mit dem Jagdrecht von König und Adel zusammen. Während des 15. Jahrhunderts löste das Wort Forst allmählich die Bezeichnung Wildbann als Name für ein Gebiet ab, wo man Jagdprivilegien genießen konnte; die früheren Jäger hatten wahrscheinlich ähnliche Aufgaben wie die späteren Förster wahrgenommen. Im 15. Jahrhundert organisierten die Förster die herzogliche Jagd, hielten die herzoglichen (Eigen-)Wälder in ihrer Obhut und versuchten Streit zwischen Gemeinden über Holz- und Weiderechte zu schlichten. Ab 1495 waren die Förster auch angewiesen, Dorf- und Stadtgerichten und deren Amtsträgern bei der Aufsetzung lokaler Holzordnungen zu helfen. Diese Entwicklung wurde von den zeitgenössischen Juristen nicht von der Forsthoheit abgeleitet (deren Ursprung im Jagdrecht gesehen wurde), sondern von der Pflicht der Herren, für das Wohl und den gemein nutz der Untertanen (besonders in Bezug auf die Lieferung von Brenn- und Bauholz) zu sorgen.

Gesonderte spätmittelalterliche Forstrechnungen sind weder bekannt noch überliefert. 1483 wurden die Forsteinnahmen erstmals in die Rechnungsbücher der herzoglichen Regierung eingetragen. In dieser Phase waren die jährliche Einkünfte aus den Forsten noch niedrig und wechselhaft, und es ist unklar, ob die Förster als Vorstufe für die Gesamtrechnungen auch eigene Rechnungsbücher führten. Die ersten überlieferten Forstrechnungen stammen aus der Mitte des 16. Jahrhunderts. Die Grenzen der Forsten wurden erst 1556 schriftlich aufgezeichnet, obwohl frühere partielle Erhebungen und Gutachten aus den 1520er Jahren und andere Akten eine vorsichtige Verwaltung und Ausbeutung der herzoglichen Wälder wenigstens seit dem späten 15. Jahrhundert nahe legen. Die Vergrößerung des württembergischen Territoriums führte in den folgenden Jahrhunderten zur Übernahme und Ausweisung neuer Forsten.

Die Verpflichtung der Förster, Rechnungen zu führen, wurde erstmals in der Forstordnung von 1540 niedergelegt. Die Rechnungen sollten in ein sogenanntes Salbuch geschrieben werden, von denen uns jedoch keines überliefert ist. Ihre eigene Rechnungsinstruktion haben die Förster 1551 bekommen, weitere Regelungen kamen mit der neuen Forstordnung von 1552. Die genaue Regelung der Rechnungsführung entsprang nicht nur dem fiskalischen Interesse der herzoglichen Regierung, sondern resultierte auch aus den Klagen von Untertanen über Korruption und Ungerechtigkeiten, die bei den Räten und beim Landtag eingereicht worden waren.

Leider führten die im 19. Jahrhundert im großen Umfang getätigten Aussonderungen und Kassationen von Rechnungen dazu, dass heutzutage von vielen Gebieten oft nur noch ein Rechnungsexemplar pro Jahrzehnt vorliegt. Zu manchen Forsten finden sich Rechnungen erst seit dem späten 17. Jahrhundert.

Formaler Aufbau und Inhalt

Forstrechnungen sind in der Regel in vier Abschnitte gegliedert. Die ersten zwei Teile enthalten Einträge über die Einnahmen, zunächst Geld, danach Naturalien. Die Teile drei und vier enthalten analog alle Ausgaben, wiederum zunächst in Geld, danach die Naturalien. Die Einkünfte aus dem Holzverkauf, die unter den Geldeinnahmen eingetragen wurden, wurden unter Naturalausgaben mit dem ausgegebenen Holz der herzoglichen Wälder abgeglichen. Bau- und Zimmerholz sowie andere Ressourcen, die als Naturalien ohne Bezahlung genützt wurden, wurden, mit Ausnahme des Wilds, nie als Einnahme eingetragen. Sowohl Einnahmen als auch Ausgaben wurden unter Standardüberschriften notiert, weshalb der Leser mit einer gewissen Sicherheit annehmen kann, dass leere Blätter tatsächlich eine Abwesenheit von Geschäften und nicht bloß Fehler bei der Durchführung der Rechnung darstellen. Am Ende der beiden Teile werden die Einnahmen und Ausgaben übersichtlich in einer Summa zusammengefasst.

Literatur

- Hauff, Dorothea/Pesch Heinrich, Zur Geschichte der Forstgesetzgebung und Forstorganisation des Herzogtums Württemberg im 16. Jahrhundert, Stuttgart 1977.

- Kieß, Rudolf, Die Rolle der Forsten im Aufbau des württembergischen Territoriums bis ins 16. Jahrhundert, Stuttgart 1958.

- Schenk, Winfried, Möglichkeiten und Begrenzungen des Aufbaus und der Auswertung langer Reihen aus Archivalien für die Erfassung vorindustrieller Waldzustände und -entwicklungen, diskutiert an frühneuzeitlichen Rechnungsbeständen aus dem mittleren Deutschland, in: Aufbau und Auswertung langer Reihen zur Erforschung von historischen Waldzuständen und Waldentwicklungen, hg. von Dems., Tübingen 1999.

- Warde, Paul, Ecology, economy and state formation in early modern Germany, Cambridge 2005.

Zitierhinweis: Paul Warde, Forstrechnungen, in: Südwestdeutsche Archivalienkunde, URL: [...], Stand: 2005.

Teilen

leobw

leobw