Steuerbücher der Neuzeit

Von Rolf Bidlingmaier

")

Definition der Quellengattung

Steuerbücher wurden von den Städten und Gemeinden im Herzogtum Württemberg zum Einzug der Steuern angelegt und verzeichnen sämtliche Grundstücke und Gebäude auf der Gemeindemarkung mit den darauf zu erhebenden Abgaben. Sie waren meist über Jahrzehnte in Gebrauch und wurden in unregelmäßigen Abständen erneuert. Die Steuerbücher werden auch als Güterbücher bezeichnet, wobei sich der Begriff jedoch erst für die Überlieferung des 19. Jahrhunderts als gängiger Begriff durchsetzt.[1]

Historische Entwicklung

Mit dem Aufbau einer frühneuzeitlichen Staatsverwaltung in den Territorien wurden im 16. Jahrhundert bei einzelnen Städten und Gemeinden Steuerbücher angelegt, wie im Herzogtum Württemberg die in der Zeit der Herzöge Christoph und Ludwig erhalten gebliebenen Steuerbücher aus Cannstatt (1558), Wildberg (um 1565) und Weilheim unter Teck (1570) belegen. Zuvor, und in vielen Gemeinden auch weiterhin, waren die Steuern auf Grundstücke und Gebäude offenbar nur anhand von jährlichen Steuerlisten erhoben worden. Da damit die Besteuerungsgrundlagen nicht klar nachvollziehbar waren, führte dies immer wieder zu Klagen und Beschwerden über eine ungerechte Besteuerung. Herzogadministrator Ludwig Friedrich sah sich deshalb im Oktober 1628 veranlasst, mit einem Generalreskript landesweit Steuerbücher einzuführen. Zur Abhilfe der Beschwerden sollten aller Orthen bey den Stätten und Communen gedachtes Herzogthumbs sonderbahre Bücher und Verzeichnüssen über Unserer Vormundsunterthanen ligende Güther und Gülthen wie auch der inn- und außgesessenen Persohnen ligende Güther auffgericht und geförttiget werden. Alß ist unßer Befelch, Ihr sollen ein solches bey Euch (zum Fall es nit allbereit beschehen) alßbald in das Werkh setzen.[2] Trotz des Dreißigjährigen Krieges wurden in der Folgezeit in den Städten und Gemeinden des Herzogtums entsprechende Steuerbücher angelegt oder erneuert. Die unter Herzog Carl Eugen erlassene Kommunordnung aus dem Jahr 1758 enthält im fünften Kapitel einen eigenen Abschnitt „Von den Steuer- oder Güterbüchern“. Dort ist in § 1 festgelegt: Ferner ist an jedem Ort ein eigenes Steuer- oder Güterbuch zu halten, worinn unter denen Nahmen derer Einwohner umständlich zu befinden seye, was jeder derselben an steuerbarem Vermögen besize. Die Erneuerung, also die Anlegung neuer Steuerbücher, die durch den Gerichtsschreiber oder den Stadt- und Amtsschreiber erfolgte, wird dort in mehreren Paragraphen genau beschrieben.

Während im Steuerbuch die Besteuerungsgrundlagen festgehalten waren, so war zur Steuerabrechnung jährlich ein Summarisches Vermögenssteuerregister anzulegen.[3] Im Königreich Württemberg wurden die Steuerbücher im Lauf des 19. Jahrhunderts auch in den neuwürttembergischen Landesteilen eingeführt. Da die Steuer- und Güterbücher durch die Streichung von Einträgen sehr unübersichtlich wurden, war es in größeren Abständen notwendig, eine neue Serie von Steuer- und Güterbüchern anzulegen. Mit der Verfügung betreffend die Anlegung und Führung der Gemeindegüterbücher vom Dezember 1832 wurde die Neuanlage der Güterbücher angeordnet und diese auf eine völlig neue Grundlage gestellt. Die Ergebnisse der Landesvermessung waren in die Güterbücher einzuarbeiten und die Grundstücke und ihre Rechtsverhältnisse nach genauen Vorgaben zu beschreiben.[4] Im Lauf des 19. Jahrhunderts wurde für alle Städte und Gemeinden eine Neuanlage der Güterbücher durchgeführt, bei der in den größeren Orten die mit Gebäuden bebauten Grundstücke von den unbebauten Grundstücken getrennt und im Gebäudekataster zusammengefasst wurden. Im Güterbuch finden sich dann nur noch die unbebauten Grundstücke.[5]

Aufbau und Inhalt

Der Aufbau der Steuerbücher erfolgte nach den Grundbesitzern, wobei bis zur Verfügung von 1832 nicht alle Details im Einzelnen festgelegt waren. Grundsätzlich wurden einer Person alle ihr gehörenden Güter zuordnet. In der Regel folgten zunächst die Gebäude, dann die Äcker, Wiesen, Weinberge, Gärten und zuletzt der Wald. In manchen Steuerbüchern wurden bei den Personen zunächst das Lehengut und dann das Eigengut angegeben. Von der Reihenfolge her kamen zunächst die Grundstücke der Gemeinde, dann jene der Einwohner und zum Schluss diejenigen der Ausgesessenen, also der an anderen Orten wohnenden Grundbesitzer. Die Reihenfolge der Einwohner im Steuerbuch war nicht verbindlich festgelegt, da sich diese im Lauf der Zeit ohnehin änderte und für die Führung des Bandes ohne Belang war. Diese Reihenfolge konnte sich am Steuerrundgang orientieren, die Einwohner konnten aber auch nach dem Alter eingetragen sein. In einigen Steuerbüchern begann die Reihenfolge der Einwohner mit dem Schultheißen und den Mitgliedern des Gerichts. Der einzelne Eintrag enthält stets eine Beschreibung der Größe und Lage des entsprechenden Gebäudes oder Grundstücks unter Nennung der Angrenzer, die Steuerklasse nach der Qualität des Grundstücks, die darauf lastenden Abgaben und das für die Besteuerung maßgebliche Steuerkapital. Die Steuern wurden jährlich über das Summarische Vermögenssteuerregister und die Steuersatzprotokolle abgerechnet. Die Anlage der Steuerbücher erfolgte stets für einen längeren Zeitraum. Dieses konnten 20 oder 30 Jahre, in manchen Städten und Gemeinden aber auch 50, 80 oder gar 100 Jahre sein. Im 18. und 19. Jahrhundert ist eine Tendenz zu einer längeren Laufzeit der entsprechenden Bändeserie zu beobachten. Bei einem Eigentümerwechsel, sei es durch Verkauf, Tausch oder Erbfall, wechselten die einzelnen Güter ihren Platz innerhalb der Steuerbücher. Das entsprechende Gebäude oder Grundstück wurde beim bisherigen Eigentümer gestrichen und dem neuen Eigentümer zugeschrieben. Dementsprechend wurde im Eintrag beim bisherigen Eigentümer das Jahr der Veräußerung, der Name des neuen Eigentümers sowie Band und Seite des neuen Eintrags und im Eintrag des neuen Eigentümers das Jahr des Erwerbs, der Name des alten Eigentümers sowie Band und Seite des alten Eintrags vermerkt. Für neu hinzukommende Grundeigentümer wurden an Ende der Steuerbücher chronologisch entsprechende Einträge nach Personen angelegt, so dass im Lauf der Jahre weitere Bände entstanden. Solche Bändeserien konnten bei 100-jähriger Laufzeit 50 Bände und mehr umfassen. Da bei Erbfällen oftmals ein Erbe einen Teil der Grundstücke übernahm, kam es auch vor, dass im Steuerbuch auf den betreffenden Seiten der Name des bisherigen Eigentümers durchgestrichen und der Name des neuen Eigentümers darüber geschrieben wurde. Dann entfiel eine Umschreibung der einzelnen Grundstücke. Die Durchstreichung von alten und die Einfügung von neuen Einträgen wie auch die Änderung der Nutzungsarten führte im Lauf der Zeit zu einer gewissen Unübersichtlichkeit, weshalb dann meist eine neue Serie von Steuerbüchern angelegt wurde.

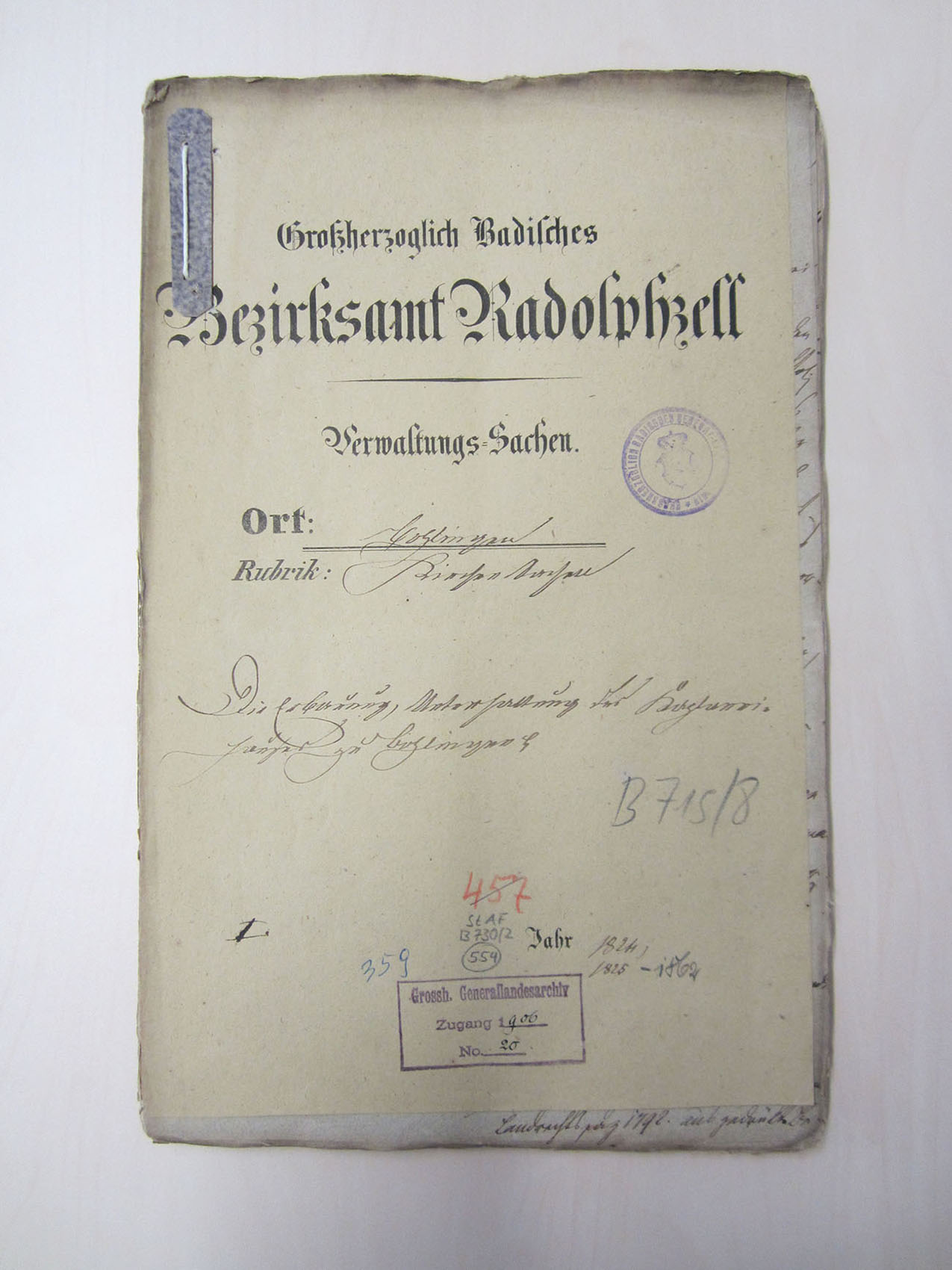

Überlieferungslage

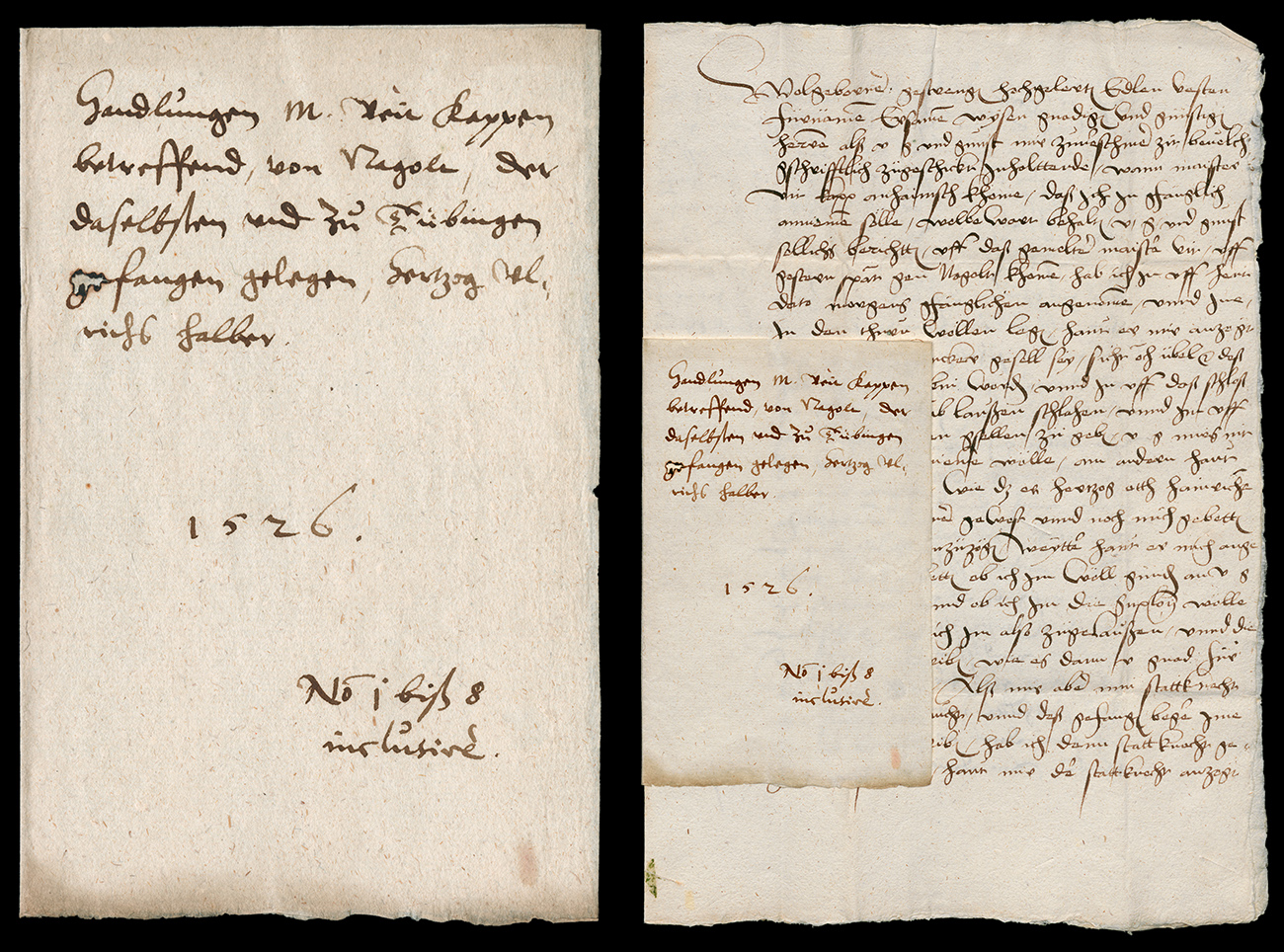

Da es sich bei den Steuerbüchern um kommunales Schriftgut handelt, finden sich Steuerbücher in der Regel in den Kommunalarchiven. Allerdings weist die ältere Überlieferung aus dem 16. und 17. Jahrhundert große Lücken auf. Eine weitgehend flächendeckende Überlieferung liegt im Herzogtum Württemberg seit der Mitte des 18. Jahrhunderts vor. In den neuwürttembergischen Landesteilen erfolgte die Anlegung von Güterbüchern teilweise erst um die Mitte des 19. Jahrhunderts. Erhaltene Serien an Steuerbüchern finden sich in Cannstatt (ab 1558), in Wildberg (ab 1565, acht Bändeserien) oder in Weilheim unter Teck (ab 1570, sechs Bändeserien). In Tübingen sind die Steuerbücher in drei Bändeserien ab 1663 erhalten, in Urach in zwei Serien ab 1680. Für Metzingen gibt es eine 1758 einsetzende Serie, die mit 52 Bänden bis 1865 reicht, für Plieningen zwischen 1744 und 1860 eine Serie mit 23 Bänden. In Stuttgart sind sämtliche Steuerbücher verloren gegangen. Von den Steuerbüchern in kleineren Orten setzen jene in Grafenberg 1604 ein, in Untertürkheim 1654, in Schopfloch 1664, in Kaisersbach 1679, in Glems 1680, in Oberensingen 1715, in Hößlinsülz 1720, in Ölbronn 1729, in Bernhausen 1744, in Illingen 1752, in Gniebel 1757 und in Stammheim 1787.

Quellenkritik und Auswertungsmöglichkeiten

Bei den Steuerbüchern handelt es sich um formalisiertes Schriftgut mit hoher Informationsdichte. Den einzelnen Einträgen können nicht nur Angaben über die Lage, die Größe und den Eigentümer des Grundstücks entnommen werden, sondern auch über die Nutzung und die Qualität des Grundstücks, die Abgabenhöhe und die Grundherrschaft. Aus diesem Grund sind die Steuerbücher eine wichtige Quelle für die ortsgeschichtliche Forschung. Dies betrifft zunächst einmal die Gebäudegeschichte. Anhand des Steuerbuchs lassen sich die Eigentümer von einzelnen Gebäuden und bei Neubauten auch das Baujahr des jeweiligen Objekts ermitteln. Die Bände verzeichnen auch sämtliche öffentlichen Gebäude. In Kombination mit den Ortsplänen, die auf den bei der Landesvermessung am Anfang des 19. Jahrhunderts entstandenen Flurkarten abgebildet sind, können Ortspläne für das 17. und 18. Jahrhundert für den jeweiligen Ort erstellt werden, eine wichtige Grundlage für die historische Siedlungsgeographie. Zugleich lassen sich mit den Steuerbüchern alte Straßen und Wegbezeichnungen zuverlässig lokalisieren. Die Auswertung der Grundstückeinträge bietet die Möglichkeit einer Rekonstruktion der Feldflur und ihrer Nutzung zur jeweiligen Zeit. Zugleich stellen die Bände einen Fundus für die Flurnamenforschung dar. Eine Auswertung der Grundstückseinträge zu den Weinbergen ermöglicht profunde Einblicke in die Geschichte des Weinbaus am jeweiligen Ort. Es können Aussagen zum Umfang des Weinbaus, zur Betriebsflächengröße der einzelnen Besitzer oder zu den Abgabenquoten getroffen werden. Die Steuerbücher sind darüber hinaus als sozialgeschichtliche Quelle nutzbar, da sich aus den Bänden der Besitzstand der einzelnen Eigentümer ablesen lässt. Damit kann in Kombination mit anderen Quellen die dörfliche Sozialstruktur rekonstruiert werden. Die große Zahl der Einzelangaben in den Bänden lässt auch quantifizierende Auswertungen zu.

Hinweise zur Benutzung

Die Steuerbücher liegen in der Regel in den Stadt- und Gemeindearchiven und sind ohne Einschränkungen benutzbar.

Forschungsgeschichte

Eine Auswertung der Steuerbücher für orts- und sozialgeschichtliche Studien fand bislang nur in Einzelfällen statt, da eine Arbeit mit den Steuerbüchern mit einem entsprechenden Aufwand verbunden ist. Häufiger wird die Quelle zu Fragen der Gebäudegeschichte herangezogen. Zu nennen sind hier die Häuserbücher von Besigheim und Heidenheim an der Brenz.[6] Zur Auswertung für die Siedlungsgeographie ist auf den grundlegenden Beitrag von Hermann Grees im Historischen Atlas von Baden-Württemberg zu verweisen.[7] Welche Ergebnisse bei der Auswertung der Steuerbücher für die Ortsgeschichte gewonnen werden können, zeigen Arbeiten über den Wiederaufbau der Gemeinde Schopfloch nach den Zerstörungen des Dreißigjährigen Krieges sowie über den Metzinger Weinbau im 18. Jahrhundert.[8]

Anmerkungen

[1] Um einer Begriffsverwirrung zu begegnen, empfiehlt es sich, die vor der Verfügung von 1832 angelegten Bändeserien als Steuerbücher und die nach den Kriterien der Verfügung von 1832 neu angelegten Bändeserien als Güterbücher zu bezeichnen.[2] Sammlung der württembergischen Gesetze. Regierungsgesetze (Reyscher), S. 988f. Im April 1629 wurde dieses Generalreskript auch auf die ursprünglich nicht darunter begriffenen Klosterorte ausgedehnt.

[3] Ordnung für die Communen, auch deren Vorstehere und Bediente in dem Herzogthum Württemberg, Ludwigsburg 1758, S. 110–112.

[4] Regierungsblatt für das Königreich Württemberg vom Jahr 1832, Stuttgart 1832, S. 471–520.

[5] Zu den Güterbüchern vgl. den Artikel Güterbücher von Andreas Groß.

[6] Ehrensperger, Häuserbuch; Weimert, Häuserbuch.

[7] Grees, Ortsgrundriss.

[8] Bidlingmaier, Schopfloch; Krämer, Weinbau.

Literatur

- Bidlingmaier, Rolf, Schopfloch von der Mitte des 16. Jahrhunderts bis zum Zeitalter Napoleons, in: Schopfloch. Geschichte einer Gemeinde auf der Schwäbischen Alb, Kirchheim unter Teck 2004, S. 45–126.

- Ehrensperger, Vera, Besigheimer Häuserbuch, Besigheim 1993.

- Grees, Hermann, Ortsgrundriss, Grundherrschaft und Sozialstruktur, in: Historischer Atlas von Baden-Württemberg, hg. von der Kommission für Geschichtliche Landeskunde Baden-Württemberg, Stuttgart 1988, Beiwort zur Karte 4,22.

- Krämer, Christine, Weinbau in Metzingen. Pyramiden, die blaue Mauer und ein Weingeschmack zwischen Honig und Essig, in: Rolf Bidlingmaier, Metzingen. Vom Marktflecken zur Outletstadt, hg. von der Stadt Metzingen, Petersberg 2013, S. 112–173.

- Medick, Hans, Weben und Überleben in Laichingen 1650–1900 (Veröffentlichungen des Max-Planck-Instituts für Geschichte 126), Göttingen 1997.

- Sammlung der württembergischen Gesetze. Regierungsgesetze, Bd. 1, hg. von August Ludwig Reyscher, Tübingen 1841.

- Weimert, Helmut, Heidenheimer Häuserbuch, Bd. 1–3 (Veröffentlichungen des Stadtarchivs Heidenheim an der Brenz 9,12,15), Heidenheim 1996, 2002 und 2006.

Zitierhinweis: Rolf Bidlingmaier, Steuerbücher der Neuzeit, in: Südwestdeutsche Archivalienkunde, URL: [...], Stand: 10.01.2018.

Teilen

leobw

leobw